Распределение Лапласа представляет собой распределение различий между двумя независимыми переменными, имеющими идентичные экспоненциальные распределения. Это также называется двойным экспоненциальным распределением.

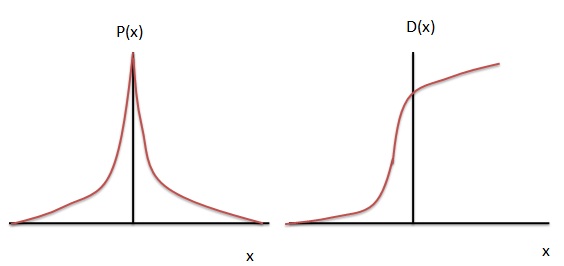

Функция плотности вероятности

Функция плотности вероятности распределения Лапласа имеет вид:

формула

$ {L (x | \ mu, b) = \ frac {1} {2b} e ^ {- \ frac {| x — \ mu |} {b}}} $

= frac12b \ begin {case} e ^ {- \ frac {x — \ mu} {b}}, & \ text {if $ x \ lt \ mu $} \ \ [7pt] e ^ {- \ frac {\ mu — x} {b}}, & \ text {if $ x \ ge \ mu $} \ end {case}

Где —

-

mu = параметр местоположения.

-

b = параметр масштаба и> 0.

-

x = случайная величина.

mu = параметр местоположения.

b = параметр масштаба и> 0.

x = случайная величина.

Кумулятивная функция распределения

Накопительная функция распределения Лапласа задается как:

формула

D(x)= intx− infty

D(x)= intx− infty

= \ begin {case} \ frac {1} {2} e ^ {\ frac {x — \ mu} {b}}, & \ text {if $ x \ lt \ mu $} \\ [7pt] 1 — \ frac {1} {2} e ^ {- \ frac {x — \ mu} {b}}, & \ text {if $ x \ ge \ mu $} \ end {case}

= frac12+ frac12sgn(x− mu)(1−e− frac|x− mu|b)

Где —

mu = параметр местоположения.

b = параметр масштаба и> 0.

x = случайная величина.