Бета-распределение представляет собой непрерывное распределение вероятностей, параметризованное двумя положительными параметрами формы, $ \ alpha $ и $ \ beta $, которые отображаются как показатели случайной величины x и управляют формой распределения.

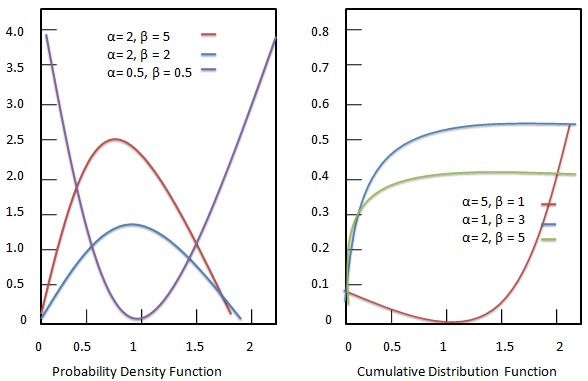

Функция плотности вероятности

Функция плотности вероятности бета-распределения имеет вид:

формула

Где —

-

$ {\ alpha, \ beta} $ = параметры формы.

-

$ {a, b} $ = верхняя и нижняя границы.

-

$ {B (\ alpha, \ beta)} $ = Бета-функция.

$ {\ alpha, \ beta} $ = параметры формы.

$ {a, b} $ = верхняя и нижняя границы.

$ {B (\ alpha, \ beta)} $ = Бета-функция.

Стандартная бета-версия

В случае если верхняя и нижняя границы равны 1 и 0, бета-распределение называется стандартным бета-распределением. Это обусловлено следующей формулой:

формула

Кумулятивная функция распределения

Кумулятивная функция распределения бета-распределения определяется как:

формула

Где —

-

$ {\ alpha, \ beta} $ = параметры формы.

-

$ {a, b} $ = верхняя и нижняя границы.

-

$ {B (\ alpha, \ beta)} $ = Бета-функция.

$ {\ alpha, \ beta} $ = параметры формы.

$ {a, b} $ = верхняя и нижняя границы.

$ {B (\ alpha, \ beta)} $ = Бета-функция.

Это также называется неполным коэффициентом бета-функции.