Процентный процентный паритет (IRP) — это теория, в которой разница между процентными ставками двух стран остается равной дифференциалу, рассчитанному с использованием методов форвардного обменного курса и спотового обменного курса. Процентный паритет связывает проценты, спотовый обмен и обменные курсы. Это играет решающую роль на рынках Forex.

Теория IRP пригодится для анализа взаимосвязи между спотовым курсом и соответствующим форвардным (будущим) курсом валют. В соответствии с этой теорией не будет никакого арбитража в разнице процентных ставок между двумя разными валютами, и эта разница будет отражена в дисконте или премии за форвардный обменный курс на иностранной валюте.

Теория также подчеркивает тот факт, что размер форвардной премии или дисконта на иностранную валюту равен разнице между спотовой и форвардной процентными ставками стран в сравнении.

пример

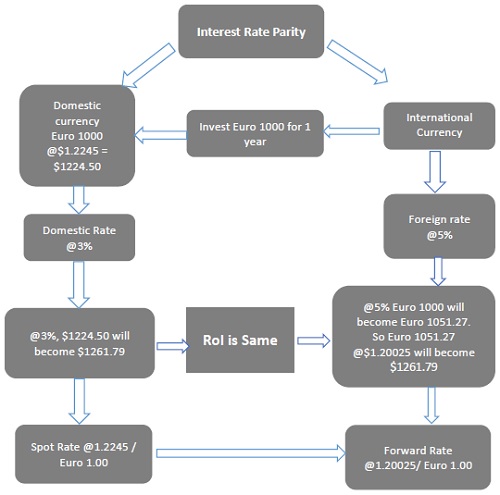

Давайте рассмотрим возможность инвестирования 1000 евро на 1 год. Как показано на рисунке ниже, у нас будет два варианта в качестве инвестиционных примеров:

Случай I: Домашние инвестиции

В США пусть спотовый курс составит 1,2245 доллара за евро.

Таким образом, практически, мы получаем обмен на наши € 1000 @ $ 1,2245 = $ 1224,50

Мы можем вложить эти деньги в размере 1224,50 долл. США по ставке 3% в течение 1 года, что на конец года составит 1261,79 долл. США.

Случай II: Международные инвестиции

Мы также можем инвестировать 1000 евро в международный рынок, где процентная ставка составляет 5,0% в течение 1 года.

Итак, € 1000 @ 5% за 1 год = € 1051.27

Пусть форвардный обменный курс составит 1.20025 евро за 1 евро.

Таким образом, мы покупаем форвардный курс на 1 год в будущем по курсу $ 1.20025 / € 1, поскольку нам необходимо конвертировать наши 1000 евро обратно в национальную валюту, то есть в доллар США.

Затем мы можем конвертировать € 1051.27 @ $ 1.20025 = $ 1261.79

Таким образом, при отсутствии арбитража рентабельность инвестиций (ROI) в обоих случаях одинакова, независимо от выбора метода инвестирования.

Арбитраж — это деятельность по покупке акций или валюты на одном финансовом рынке и продаже их с премией (прибылью) на другом.

Покрытый процентный паритет (CIRP)

В соответствии с теорией покрытых процентных ставок форвардные премии (дисконты) по обменному курсу сводят на нет различия в процентных ставках между двумя суверенами. Другими словами, теория покрытых процентных ставок гласит, что разница между процентными ставками в двух странах сводится к нулю спотовыми / форвардными валютными премиями, поэтому инвесторы не могут получать арбитражную прибыль.

пример

Предположим, Yahoo Inc., многонациональная компания из США, должна платить европейским сотрудникам в евро в течение месяца. Yahoo Inc. может сделать это разными способами, один из которых приведен ниже —

-

Yahoo может купить евро вперед на месяц (30 дней), чтобы зафиксировать обменный курс. Затем он может вложить эти деньги в доллары в течение 30 дней, после чего он должен конвертировать доллары в евро. Это известно как покрытие, поскольку теперь у Yahoo Inc. не будет риска колебания обменного курса.

-

Yahoo также может конвертировать доллары в евро сейчас по спотовому курсу. Затем он может инвестировать полученные в евро деньги в европейские облигации (в евро) на 1 месяц (что будет эквивалентно займу в евро на 30 дней). Затем Yahoo может оплатить обязательство в евро через месяц.

Yahoo может купить евро вперед на месяц (30 дней), чтобы зафиксировать обменный курс. Затем он может вложить эти деньги в доллары в течение 30 дней, после чего он должен конвертировать доллары в евро. Это известно как покрытие, поскольку теперь у Yahoo Inc. не будет риска колебания обменного курса.

Yahoo также может конвертировать доллары в евро сейчас по спотовому курсу. Затем он может инвестировать полученные в евро деньги в европейские облигации (в евро) на 1 месяц (что будет эквивалентно займу в евро на 30 дней). Затем Yahoo может оплатить обязательство в евро через месяц.

Согласно этой модели, если Yahoo Inc. уверена, что получит проценты, сегодня она может конвертировать меньше долларов в евро. Причиной этого является рост евро за счет начисленных процентов. Это также известно как покрытие, потому что, конвертируя доллары в евро по спотовому курсу, Yahoo устраняет риск колебаний обменного курса.

Непокрытый процентный паритет (UIP)

Теория непокрытой процентной ставки гласит, что ожидаемое повышение (или снижение) определенной валюты сводится на нет более низким (или более высоким) процентом.

пример

В данном примере покрытой процентной ставки другой метод, который может реализовать Yahoo Inc., — это вложить деньги в доллары и поменять их на евро во время платежа через месяц.

Этот метод известен как раскрытый, так как в таких сделках неизбежен риск изменения обменного курса.

Покрытая процентная ставка и непокрытая процентная ставка

Современные эмпирические аналитики подтверждают, что теория паритета с непокрытой процентной ставкой не распространена. Однако нарушения не такие огромные, как предполагалось ранее. Нарушения в валютной области, а не в зависимости от временного горизонта.

Напротив, паритет покрытых процентных ставок является принятой теорией в последнее время среди стран ОЭСР, главным образом для краткосрочных инвестиций. Очевидные отклонения, возникающие в таких моделях, фактически зачисляются на операционные издержки.

Последствия теории IRP

Если теория IRP верна, то она может свести на нет возможность арбитража. Это означает, что даже если инвесторы инвестируют в национальную или иностранную валюту, рентабельность инвестиций будет такой же, как если бы инвестор изначально инвестировал в национальную валюту.

Когда внутренняя процентная ставка ниже иностранной, иностранная валюта должна торговаться с форвардной скидкой. Это применимо для предотвращения валютного арбитража.

Если иностранная валюта не имеет форвардного дисконта или когда форвардный дисконт недостаточно велик, чтобы компенсировать преимущество по процентной ставке, арбитражная возможность доступна для внутренних инвесторов. Таким образом, местные инвесторы иногда могут извлечь выгоду из иностранных инвестиций.

Когда внутренние ставки превышают иностранные процентные ставки, иностранная валюта должна торговаться с форвардной премией. Это еще раз, чтобы компенсировать предотвращение арбитража внутри страны.

Когда иностранная валюта не имеет форвардной премии или когда форвардная премия недостаточно велика, чтобы свести на нет преимущество в стране, для иностранных инвесторов будет предоставлена возможность арбитража. Таким образом, иностранные инвесторы могут получать прибыль, вкладывая средства на внутреннем рынке.