Международные финансы — Введение

Международные финансы являются важной частью финансовой экономики. В основном обсуждаются вопросы, связанные с валютным взаимодействием как минимум двух или более стран. Международные финансы касаются таких вопросов, как курсы валют, валютные системы мира, прямые иностранные инвестиции (ПИИ) и другие важные вопросы, связанные с международным финансовым управлением.

Как и международная торговля и бизнес, международные финансы существуют из-за того, что существование наций влияет на экономическую деятельность предприятий, правительств и организаций. Это известный факт, что страны часто заимствуют и кредитуют друг друга. В таких торгах многие страны используют свои собственные валюты. Поэтому мы должны понимать, как валюты сравниваются друг с другом. Более того, мы также должны хорошо понимать, как оплачиваются эти товары и каков определяющий фактор цен, по которым торгуют валюты.

Примечание . Всемирный банк, Международная финансовая корпорация (МФК), Международный валютный фонд (МВФ) и Национальное бюро экономических исследований (НБЭ) являются одними из известных международных финансовых организаций.

Международная торговля является одним из важнейших факторов роста и процветания стран-участниц. Его значение многократно возросло в связи с глобализацией. Более того, важное значение имеет выход США из статуса крупнейшего международного кредитора, ставшего крупнейшим международным должником. Эти вопросы являются частью международной макроэкономики, которая широко известна как международные финансы.

Важность международных финансов

Международные финансы играют решающую роль в международной торговле и межэкономическом обмене товарами и услугами. Это важно по ряду причин, наиболее известные из них перечислены здесь —

-

Международные финансы являются важным инструментом для определения обменных курсов, сравнения уровней инфляции, получения представления об инвестициях в международные долговые ценные бумаги, выяснения экономического состояния других стран и оценки внешних рынков.

-

Обменные курсы очень важны в международных финансах, поскольку они позволяют нам определять относительную стоимость валют. Международные финансы помогают в расчете этих ставок.

-

Различные экономические факторы помогают в принятии международных инвестиционных решений. Экономические факторы экономики помогают определить, находятся ли деньги инвесторов в безопасности от долговых ценных бумаг.

-

Использование МСФО является важным фактором для многих этапов международного финансирования. Финансовые отчеты стран, которые приняли МСФО, аналогичны. Это помогает многим странам использовать аналогичные системы отчетности.

-

Система МСФО, являющаяся частью международных финансов, также помогает экономить деньги, следуя правилам отчетности по единому стандарту бухгалтерского учета.

-

Международные финансы выросли из-за глобализации. Это помогает понять основы всех международных организаций и сохраняет баланс между ними.

-

Международная финансовая система поддерживает мир между народами. Без твердой финансовой меры все нации работали бы ради своих собственных интересов. Международные финансы помогают держать эту проблему в страхе.

-

Международные финансовые организации, такие как МВФ, Всемирный банк и т. Д., Играют роль посредников в разрешении международных финансовых споров.

Международные финансы являются важным инструментом для определения обменных курсов, сравнения уровней инфляции, получения представления об инвестициях в международные долговые ценные бумаги, выяснения экономического состояния других стран и оценки внешних рынков.

Обменные курсы очень важны в международных финансах, поскольку они позволяют нам определять относительную стоимость валют. Международные финансы помогают в расчете этих ставок.

Различные экономические факторы помогают в принятии международных инвестиционных решений. Экономические факторы экономики помогают определить, находятся ли деньги инвесторов в безопасности от долговых ценных бумаг.

Использование МСФО является важным фактором для многих этапов международного финансирования. Финансовые отчеты стран, которые приняли МСФО, аналогичны. Это помогает многим странам использовать аналогичные системы отчетности.

Система МСФО, являющаяся частью международных финансов, также помогает экономить деньги, следуя правилам отчетности по единому стандарту бухгалтерского учета.

Международные финансы выросли из-за глобализации. Это помогает понять основы всех международных организаций и сохраняет баланс между ними.

Международная финансовая система поддерживает мир между народами. Без твердой финансовой меры все нации работали бы ради своих собственных интересов. Международные финансы помогают держать эту проблему в страхе.

Международные финансовые организации, такие как МВФ, Всемирный банк и т. Д., Играют роль посредников в разрешении международных финансовых споров.

Само существование международной финансовой системы означает, что существуют возможности международных финансовых кризисов. Именно здесь изучение международных финансов становится очень важным. Чтобы знать о международных финансовых кризисах, мы должны понимать природу международной финансовой системы.

Без международных финансов очевидны шансы на конфликты и, следовательно, возникший беспорядок. Международные финансы помогают держать международные проблемы в дисциплинированном состоянии.

Международная финансовая глобализация

В последние два десятилетия финансовая экономика все больше и больше становится взаимосвязанной во всем мире. Влияние глобализации ощущается во всех аспектах экономики. Финансовая глобализация принесла существенные выгоды национальным экономикам, а также инвесторам и создателям богатства. Тем не менее, это оказывает негативное влияние и на финансовые рынки.

Движущие силы финансовой глобализации

Когда мы говорим о финансовой глобализации, необходимо учитывать четыре основных фактора. Они —

-

Развитие информационных и коммуникационных технологий. Технологические достижения сделали участников рынка и правительства гораздо более эффективными в сборе информации, необходимой для управления финансовыми рисками.

-

Глобализация национальных экономик. В результате экономической глобализации производство, потребление и инвестиции рассредоточены по различным географическим регионам. Поскольку барьеры для международной торговли были снижены, международные потоки товаров и услуг резко возросли.

-

Либерализация национальных финансовых рынков и рынков капитала. Либерализация и быстрое совершенствование информационных технологий и глобализация национальных экономик привели к широкому распространению финансовых инноваций. Это увеличило рост международных движений капитала.

-

Конкуренция среди поставщиков посреднических услуг — Конкуренция возросла в разы из-за технического прогресса и финансовой либерализации. Появился новый класс небанковских финансовых организаций, включая институциональных инвесторов.

Развитие информационных и коммуникационных технологий. Технологические достижения сделали участников рынка и правительства гораздо более эффективными в сборе информации, необходимой для управления финансовыми рисками.

Глобализация национальных экономик. В результате экономической глобализации производство, потребление и инвестиции рассредоточены по различным географическим регионам. Поскольку барьеры для международной торговли были снижены, международные потоки товаров и услуг резко возросли.

Либерализация национальных финансовых рынков и рынков капитала. Либерализация и быстрое совершенствование информационных технологий и глобализация национальных экономик привели к широкому распространению финансовых инноваций. Это увеличило рост международных движений капитала.

Конкуренция среди поставщиков посреднических услуг — Конкуренция возросла в разы из-за технического прогресса и финансовой либерализации. Появился новый класс небанковских финансовых организаций, включая институциональных инвесторов.

Изменения на рынках капитала

Движущие силы финансовой глобализации привели к четырем драматическим изменениям в структуре национальных и международных рынков капитала.

-

Во-первых, банковские системы находятся в процессе дезинтермедиации . Финансовое посредничество происходит больше через торгуемые ценные бумаги, а не через банковские кредиты и депозиты.

-

Во-вторых, увеличилось трансграничное финансирование. В настоящее время инвесторы пытаются повысить свою прибыль, диверсифицируя свои портфели на международном уровне. Сейчас они ищут лучшие инвестиционные возможности со всего мира.

-

В-третьих, небанковские финансовые институты конкурируют с банками на национальном и международном рынках, снижая цены на финансовые инструменты. Они пользуются преимуществами эффекта масштаба.

-

В-четвертых, банки вышли на рынок за пределами своего традиционного бизнеса. Это позволило банкам диверсифицировать свои источники дохода и риски.

Во-первых, банковские системы находятся в процессе дезинтермедиации . Финансовое посредничество происходит больше через торгуемые ценные бумаги, а не через банковские кредиты и депозиты.

Во-вторых, увеличилось трансграничное финансирование. В настоящее время инвесторы пытаются повысить свою прибыль, диверсифицируя свои портфели на международном уровне. Сейчас они ищут лучшие инвестиционные возможности со всего мира.

В-третьих, небанковские финансовые институты конкурируют с банками на национальном и международном рынках, снижая цены на финансовые инструменты. Они пользуются преимуществами эффекта масштаба.

В-четвертых, банки вышли на рынок за пределами своего традиционного бизнеса. Это позволило банкам диверсифицировать свои источники дохода и риски.

Преимущества и риски финансовой глобализации

Одним из основных преимуществ финансовой глобализации является то, что риск «кредитного кризиса» был снижен до крайне низкого уровня. Когда банки испытывают трудности, они могут теперь привлекать средства на международных рынках капитала.

Еще одним преимуществом является то, что при большем выборе заемщики и инвесторы получают более выгодные расценки на свое финансирование. Корпорации могут финансировать инвестиции дешевле.

Недостатком является то, что рынки сейчас крайне нестабильны, и это может представлять угрозу финансовой стабильности. Финансовая глобализация изменила баланс рисков на международных рынках капитала.

В условиях финансовой глобализации кредитоспособные банки и предприятия на развивающихся рынках теперь могут снизить свои расходы по займам. Однако развивающиеся рынки со слабыми или плохо управляемыми банками находятся в опасности.

Обеспечение финансовой стабильности

Кризис 1990-х годов показал важность разумного управления суверенным долгом, эффективной либерализации счета операций с капиталом и управления внутренними финансовыми системами.

Частные финансовые учреждения и участники рынка теперь могут способствовать финансовой стабильности, хорошо управляя своим бизнесом и избегая ненужных рисков.

Поскольку финансовая стабильность является глобальным общественным благом, правительства и регулирующие органы также играют в этом ключевую роль. Масштабы этой роли становятся все более интернациональными.

МВФ также играет ключевую роль. Его глобальные инициативы по надзору, направленные на повышение его способности управлять международной финансовой стабильностью, также должны оставаться в курсе.

Платежный баланс

Важно измерить производительность экономики. Платежный баланс (BOP) является одним из способов сделать это. Это показывает общую картину общих операций экономики с другими странами. Он учитывает чистый приток и отток денег, а затем дифференцирует их по разделам. Важно сбалансировать все счета BOP в случае дисбаланса, чтобы экономические операции можно было измерять и учитывать систематическим и разумным образом.

Платежный баланс — это отчет, который показывает транзакции экономики с остальным миром за определенный период времени. Иногда также называемый баланс международных платежей, BOP включает каждую транзакцию между резидентами страны и ее нерезидентами.

Текущий счет и Счет операций с капиталом

Все транзакции в BOP классифицируются на два счета: текущий счет и счет операций с капиталом .

-

Текущий счет — обозначает окончательный чистый платеж, который страна зарабатывает, когда у нее профицит, или расходы, когда у нее дефицит. Он получается путем сложения сальдо торгового баланса (доходы от экспорта за вычетом расходов на импорт), факторного дохода ( доходы от иностранных инвестиций за вычетом расходов на инвестиции в зарубежную страну) и других денежных переводов . Текущее слово обозначает, что оно охватывает транзакции, которые происходят «здесь и сейчас».

-

Счет операций с капиталом — показывает чистое изменение владения иностранными активами страны. Счет операций с капиталом состоит из резервного счета (чистое изменение иностранной валюты центрального банка страны в рыночных операциях), займов и инвестиций, сделанных государством (исключая будущие выплаты процентов и дивиденды, полученные от займов и инвестиций). Если чистая иностранная валюта отрицательна, считается, что счет операций с капиталом находится в дефиците.

Текущий счет — обозначает окончательный чистый платеж, который страна зарабатывает, когда у нее профицит, или расходы, когда у нее дефицит. Он получается путем сложения сальдо торгового баланса (доходы от экспорта за вычетом расходов на импорт), факторного дохода ( доходы от иностранных инвестиций за вычетом расходов на инвестиции в зарубежную страну) и других денежных переводов . Текущее слово обозначает, что оно охватывает транзакции, которые происходят «здесь и сейчас».

Счет операций с капиталом — показывает чистое изменение владения иностранными активами страны. Счет операций с капиталом состоит из резервного счета (чистое изменение иностранной валюты центрального банка страны в рыночных операциях), займов и инвестиций, сделанных государством (исключая будущие выплаты процентов и дивиденды, полученные от займов и инвестиций). Если чистая иностранная валюта отрицательна, считается, что счет операций с капиталом находится в дефиците.

Данные BOP не включают реальные платежи. Скорее, это связано с транзакциями. Это означает, что показатель BOP может значительно отличаться от чистых платежей, произведенных предприятию за определенный период времени.

Данные BOP имеют решающее значение при принятии решений по национальной и международной экономической политике. Частично ПБ, такие как дисбалансы счета текущих операций и прямые иностранные инвестиции (ПИИ), являются очень важными вопросами, которые рассматриваются в экономической политике страны. Экономическая политика с конкретными целями влияет на ПБ.

Твик в случае МВФ

В терминологии BOP МВФ термин «финансовый счет» используется для включения операций, которые согласно альтернативным определениям будут включены в общий счет операций с капиталом. МВФ использует термин счет операций с капиталом для подмножества операций, которые составляют небольшую часть общего счета операций с капиталом. МВФ рассчитывает транзакции в дополнительном отделении верхнего уровня счетов BOP.

Идентификатор BOP, согласно терминологии МВФ, может быть записан как —

Текущий счет + Финансовый счет + Счет операций с капиталом + Балансировка = 0

По данным МВФ, термин « текущий счет» имеет три собственных основных подразделения: счет товаров и услуг (общий торговый баланс), счет первичного дохода (факторный доход) и счет вторичного дохода (трансфертные платежи) ,

Твик в случае МВФ

В терминологии BOP МВФ термин «финансовый счет» используется для включения операций, которые согласно альтернативным определениям будут включены в общий счет операций с капиталом. МВФ использует термин счет операций с капиталом для подмножества операций, которые составляют небольшую часть общего счета операций с капиталом. МВФ рассчитывает транзакции в дополнительном отделении верхнего уровня счетов BOP.

Идентификатор BOP, согласно терминологии МВФ, может быть записан как —

Текущий счет + Финансовый счет + Счет операций с капиталом + Балансировка = 0

По данным МВФ, термин « текущий счет» имеет три собственных основных подразделения: счет товаров и услуг (общий торговый баланс), счет первичного дохода (факторный доход) и счет вторичного дохода (трансфертные платежи) ,

Указывает на заметку

-

BOP — это счет, показывающий расходы потребителей и фирм на импортные товары и услуги.

-

BOP также указывает на то, сколько успешных фирм страны экспортируют в зарубежные страны.

-

Деньги или иностранная валюта, поступающие в страну, считаются положительными данными (например, экспорт, проданный в другие страны)

-

Выходящие деньги или расходы в иностранной валюте корректируются как отрицательная запись (например, импорт, такой как товары и услуги)

BOP — это счет, показывающий расходы потребителей и фирм на импортные товары и услуги.

BOP также указывает на то, сколько успешных фирм страны экспортируют в зарубежные страны.

Деньги или иностранная валюта, поступающие в страну, считаются положительными данными (например, экспорт, проданный в другие страны)

Выходящие деньги или расходы в иностранной валюте корректируются как отрицательная запись (например, импорт, такой как товары и услуги)

BOP Стол для Гипотетической Страны

Следующая таблица показывает BOP для гипотетической страны.

| Пункт ПП | Чистый баланс (млрд. Долларов США) | Комментарий |

|---|---|---|

| Текущий счет | ||

| (А) Торговый баланс товаров | -20 | Есть торговый дефицит в товарах. |

| (B) Торговый баланс услуг | +10 | Существует положительное сальдо торгового баланса в сфере услуг. |

| (C) Чистый инвестиционный доход | -12 | Чистый отток доходов, т. Е. За счет прибыли международных корпораций |

| (D) Чистые зарубежные переводы | +8 | Чистый приток переводов, скажем, из денежных переводов от нерезидентов |

| Добавление A + B + C + D = Баланс текущего счета | -14 | В целом, страна имеет дефицит текущего счета |

| Финансовый счет | ||

| Чистый баланс потоков ПИИ | +5 | Чистый приток прямых иностранных инвестиций |

| Чистый баланс потоков портфельных инвестиций | +2 | Положительный чистый приток на фондовые рынки, недвижимость и т. Д. |

| Чистый баланс краткосрочных банковских потоков | -2 | Небольшой чистый отток валюты из банковской системы страны |

| Балансировочная позиция | +2 | Там, чтобы отразить ошибки и упущения в данных расчетов |

| Изменения в запасах золота и иностранной валюты | +7 | (Означает, что золотовалютные резервы были сокращены |

| Общий платежный баланс | 0 | |

BOP Дисбалансы

BOP должен балансировать, однако излишки или дефициты его отдельных элементов могут создавать дисбалансы. Есть опасения по поводу дефицита текущего счета. Типы дефицита, которые обычно вызывают беспокойство:

-

Видимый торговый дефицит в случае нации, которая импортирует значительно больше товаров, чем экспортирует.

-

Общий дефицит текущего счета .

-

Основной дефицит — это текущий счет плюс ПИИ, исключая краткосрочные кредиты и резервный счет.

Видимый торговый дефицит в случае нации, которая импортирует значительно больше товаров, чем экспортирует.

Общий дефицит текущего счета .

Основной дефицит — это текущий счет плюс ПИИ, исключая краткосрочные кредиты и резервный счет.

Причины дисбаланса BOP

Традиционно, факторы текущего счета считаются основной причиной дисбалансов ПБ — к ним относятся обменный курс, дефицит бюджета, конкурентоспособность бизнеса и поведение частного сектора.

В качестве альтернативы считается, что счет капитала является основной движущей силой дисбаланса, когда глобальное насыщение сбережений, созданное сберегателями в странах с профицитом, опережает существующие инвестиционные возможности.

Резервные активы

BOP определяет резервный актив как валюту или другое стандартное значение, которое используется для их иностранных резервов. Резервный актив может быть золотом или долларом США.

Глобальные резервы

По данным МВФ, в период с 2000 по середину 2009 года официальные резервы увеличились с 1900 до 6800 млрд долларов. Глобальные резервы были на вершине, около 7500 миллиардов долларов в середине 2008 года, затем резервы сократились примерно на 430 миллиардов долларов во время финансового кризиса. С февраля 2009 года мировые резервы снова увеличились и к концу 2010 года достигли 9 200 миллиардов долларов.

Глобальные резервы

По данным МВФ, в период с 2000 по середину 2009 года официальные резервы увеличились с 1900 до 6800 млрд долларов. Глобальные резервы были на вершине, около 7500 миллиардов долларов в середине 2008 года, затем резервы сократились примерно на 430 миллиардов долларов во время финансового кризиса. С февраля 2009 года мировые резервы снова увеличились и к концу 2010 года достигли 9 200 миллиардов долларов.

BOP Кризис

Кризис BOP или валютный кризис — это неспособность нации оплатить необходимый импорт и / или вернуть долги, ожидающие погашения. Такой кризис происходит с очень быстрым снижением стоимости национальной валюты. Кризисам обычно предшествует большой приток капитала.

Как исправить BOP-дисбаланс

Существует три возможных процесса для исправления дисбаланса BOP —

- Корректировки курсов валют,

- Корректировка внутренних цен страны наряду с ее уровнями спроса, и

- Корректировка на основе правил.

Перебалансировка путем изменения обменного курса

Если цена национальной валюты будет увеличена, экспорт станет менее конкурентоспособным, а импорт — более дешевым.

Когда страна экспортирует больше, чем импортирует, спрос на ее валюту в зарубежных странах возрастет, потому что другие страны в конечном итоге ищут валюту страны для оплаты экспорта. Поэтому, если страна зарабатывает больше, она изменит (увеличит) обменный курс, чтобы сдержать профицит счета текущих операций.

Перебалансировка путем корректировки внутренних цен и спроса

Возможной политикой является повышение уровня внутреннего спроса (т. Е. Национальных расходов на товары). Альтернативное выражение для текущего счета — это превышение сбережений над инвестициями. То есть,

Текущий счет = Национальные сбережения — Национальные инвестиции

Когда сбережения в избытке, нация может увеличить свои инвестиции. Например, в 2009 году Германия внесла поправки в свою конституцию, чтобы сократить свой профицит за счет увеличения спроса.

Механизмы ребалансировки на основе правил

Государства также могут договориться об определении обменных курсов по отношению друг к другу, а затем попытаться исправить дисбалансы путем основанных на правилах и согласованных изменений обменного курса.

Бреттон-вудская система фиксированных, но регулируемых обменных курсов является примером системы, основанной на правилах.

Кейнсианская идея для перебалансирования на основе правил

Джон Мейнард Кейнс считал, что излишки оказывают негативное влияние на мировую экономику. Он предположил, что традиционные механизмы балансирования должны добавить угрозу владения частью избыточного дохода, если страна с профицитом решит не тратить ее на дополнительный импорт.

Кейнсианская идея для перебалансирования на основе правил

Джон Мейнард Кейнс считал, что излишки оказывают негативное влияние на мировую экономику. Он предположил, что традиционные механизмы балансирования должны добавить угрозу владения частью избыточного дохода, если страна с профицитом решит не тратить ее на дополнительный импорт.

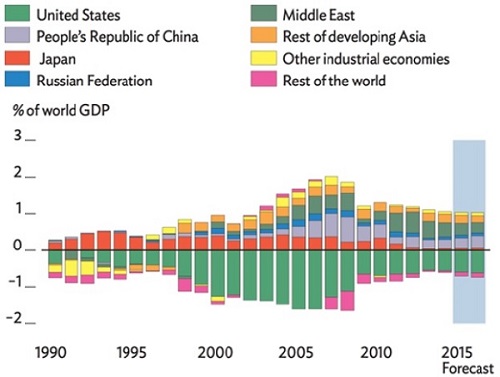

На следующем графике показано сальдо счета текущих операций различных стран в процентах от мирового ВВП.

Игроки рынка форекс

На валютном рынке (Forex) есть разные игроки, и все они так или иначе важны. В этой главе мы рассмотрим каждого из них и проверим их основные характеристики и обязанности на общем рынке Forex.

Интересно, что интернет-технологии действительно изменили существование и политику работы игроков рынка Forex. Эти игроки теперь имеют более легкий доступ к данным и более продуктивно и оперативно предлагают свои услуги.

Капитализация и сложность являются двумя основными факторами в классификации игроков рынка Forex. Фактор сложности включает в себя методы управления капиталом, технологический уровень, исследовательские способности и уровень дисциплины. Учитывая эти две широкие меры, есть шесть основных игроков рынка Forex —

- Коммерческие и Инвестиционные Банки

- Центральные банки

- Бизнес и корпорации

- Управляющие фондами, хедж-фонды и суверенные фонды

- Интернет Торговые Платформы

- Розничные брокеры-дилеры онлайн

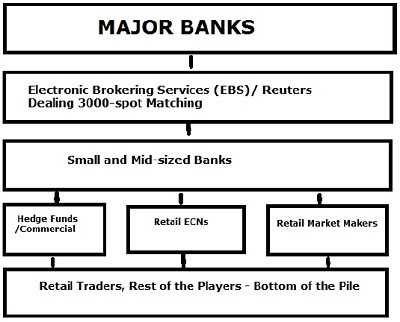

На следующем рисунке показана сегментация игроков валютного рынка сверху вниз по объему, с которым они обращаются на рынке.

Коммерческие и Инвестиционные Банки

Банки не нуждаются в представлении; они вездесущи и многочисленны. Их роль имеет решающее значение в сети Forex. Банки принимают участие в валютных рынках, чтобы нейтрализовать валютные риски как своих, так и своих клиентов. Банки также стремятся приумножить благосостояние своих акционеров.

Каждый банк отличается по своей организации и рабочей политике, но у каждого из них есть дилинговый отдел, отвечающий за обработку заказов, принятие решений на рынке и управление рисками. Дилинговое бюро играет роль в получении прибыли, торгуя валютой напрямую через хеджирование, арбитраж или смешанный набор финансовых стратегий.

Есть много типов банков на рынке форекс; они могут быть огромными или маленькими. Самые крупные банки имеют дело с огромными суммами средств, которые торгуются в любой момент. Для банков общепринятым стандартом является торговля посылками от 5 до 10 миллионов долларов. Самые большие из них даже обрабатывают от 100 до 500 миллионов долларовых посылок. На следующем рисунке показаны 10 лучших участников рынка форекс.

Центральные банки

Центральный банк является доминирующей денежно-кредитной властью нации. Центральные банки придерживаются индивидуальной экономической политики. Они обычно находятся под властью правительства. Они облегчают денежно-кредитную политику правительства (занимающуюся поддержанием предложения и доступности денег) и разрабатывают стратегии, чтобы сгладить взлеты и падения стоимости их валюты.

Ранее мы говорили о резервных активах. Центральные банки являются органами, ответственными за хранение депозитов в иностранной валюте, которые называются «резервы» или «официальные резервы» или «международные резервы».

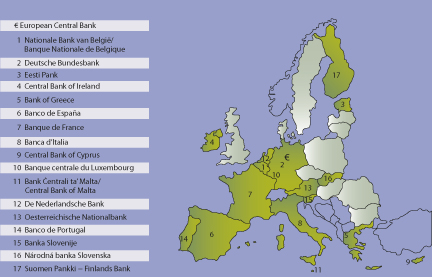

Резервы, которыми располагают центральные банки страны, используются применительно к политике в отношении международных отношений. Значение резервов указывает на существенные признаки способности страны обслуживать внешние долги; это также влияет на показатели кредитного рейтинга страны. На следующем рисунке показаны центральные банки различных европейских стран.

Бизнес и корпорации

Все участники рынка форекс не имеют права устанавливать цены на валюту как маркет-мейкеры. Некоторые из игроков просто покупают и продают валюту по действующему обменному курсу. Они могут показаться не столь значительными, но они составляют значительное распределение общего объема, который торгуется на рынке.

Есть компании и предприятия разных размеров; они могут быть небольшими импортерами / экспортерами или ощутимыми факторами влияния с возможностью получения денежных потоков на несколько миллиардов долларов. Эти игроки определяются характером их деловой политики, которая включает в себя: (а) как они получают или оплачивают товары или услуги, которые они обычно предоставляют, и (б) как они участвуют в деловых или капитальных операциях, которые требуют от них либо покупки, либо продать иностранную валюту.

Эти «коммерческие трейдеры» стремятся использовать финансовые рынки для компенсации своих рисков и хеджирования своих операций. Есть также некоторые некоммерческие трейдеры. В отличие от коммерческих трейдеров, некоммерческие считаются спекулянтами. К некоммерческим игрокам относятся крупные институциональные инвесторы, хедж-фонды и другие коммерческие структуры, которые торгуют на финансовых рынках для получения прибыли.

На следующем рисунке показаны некоторые известные компании и корпорации на рынках Forex.

Управляющие фондами, хедж-фонды и суверенные фонды

Эта категория не участвует в определении цен или управлении ими. Это в основном транснациональные менеджеры и управляющие деньгами в своей стране. Они могут иметь дело с сотнями миллионов долларов, поскольку их портфели инвестиционных фондов часто довольно велики.

Эти участники имеют инвестиционные уставы и обязательства перед своими инвесторами. Основной целью хедж-фондов является получение прибыли и увеличение их портфелей. Они хотят добиться абсолютной прибыли с рынка Форекс и снизить свой риск. Ликвидность, левередж и низкая стоимость создания инвестиционной среды являются преимуществами хедж-фондов.

Управляющие фондами инвестируют в основном от имени различных клиентов, таких как пенсионные фонды, индивидуальные инвесторы, правительства и даже органы центрального банка. Суверенные фонды благосостояния, которые управляют финансируемыми государством инвестиционными фондами, росли быстрыми темпами в последние годы.

Интернет Торговые Платформы

Интернет является безличной частью валютных рынков в наши дни. Торговые платформы на основе Интернета выполняют задачу систематизации соответствия между клиентом и заказом. Эти платформы несут ответственность за то, чтобы быть прямой точкой доступа для накопления пулов ликвидности.

Есть также человеческий фактор в процессе посредничества. Он включает в себя всех людей, задействованных с момента размещения ордера в торговой системе, пока он не будет обработан и согласован с контрагентом. Эта категория обрабатывается технологией «сквозной обработки» (STP).

Как и цены на платформу брокера Forex, многие межбанковские сделки в настоящее время обрабатываются в электронном виде с помощью двух основных платформ: веб-системы Reuters на базе Интернета и EBS Icap, что означает «электронная брокерская система, заменяющая голос». брокер когда-то был распространен на валютных рынках. Некоторые онлайн торговые платформы показаны ниже.

Розничные брокеры-дилеры онлайн

Последний сегмент рынков Forex, брокеры , обычно очень крупные компании с огромными торговыми оборотами. Этот оборот обеспечивает базовую инфраструктуру для простых индивидуальных инвесторов, чтобы инвестировать и получать прибыль на межбанковском рынке. Большинство брокеров считается маркет-мейкером для розничного трейдера. Чтобы предоставить конкурентоспособную и популярную модель двустороннего ценообразования, эти брокеры обычно адаптируются к технологическим изменениям, доступным в индустрии Forex.

Трейдер должен получать прибыль самостоятельно, используя маркет-мейкера или имея удобный и прямой доступ через ECN.

Брокер-дилеры Forex компенсируют свои позиции на межбанковском рынке, но они не действуют так же, как банки. Форекс брокеры не полагаются на торговые платформы, такие как EBS или Reuters Dealing. Вместо этого у них есть собственный фид данных, который поддерживает их механизмы ценообразования.

Брокерам обычно требуется определенный пул капитализации, юридические бизнес-соглашения и прямые электронные контакты с одним или несколькими банками.

Модель паритета процентных ставок

Что такое паритет процентных ставок?

Процентный процентный паритет (IRP) — это теория, в которой разница между процентными ставками двух стран остается равной дифференциалу, рассчитанному с использованием методов форвардного обменного курса и спотового обменного курса. Процентный паритет связывает проценты, спотовый обмен и обменные курсы. Это играет решающую роль на рынках Forex.

Теория IRP пригодится для анализа взаимосвязи между спотовым курсом и соответствующим форвардным (будущим) курсом валют. В соответствии с этой теорией не будет никакого арбитража в разнице процентных ставок между двумя разными валютами, и эта разница будет отражена в дисконте или премии за форвардный обменный курс на иностранной валюте.

Теория также подчеркивает тот факт, что размер форвардной премии или дисконта на иностранную валюту равен разнице между спотовой и форвардной процентными ставками стран в сравнении.

пример

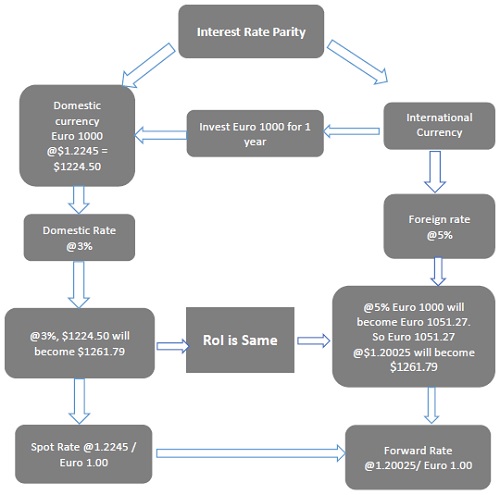

Давайте рассмотрим возможность инвестирования 1000 евро на 1 год. Как показано на рисунке ниже, у нас будет два варианта в качестве инвестиционных примеров:

Случай I: Домашние инвестиции

В США пусть спотовый курс составит 1,2245 доллара за евро.

Таким образом, практически, мы получаем обмен на наши € 1000 @ $ 1,2245 = $ 1224,50

Мы можем вложить эти деньги в размере 1224,50 долл. США по ставке 3% в течение 1 года, что на конец года составит 1261,79 долл. США.

Случай II: Международные инвестиции

Мы также можем инвестировать 1000 евро в международный рынок, где процентная ставка составляет 5,0% в течение 1 года.

Итак, € 1000 @ 5% за 1 год = € 1051.27

Пусть форвардный обменный курс составит 1.20025 евро за 1 евро.

Таким образом, мы покупаем форвардный курс на 1 год в будущем по курсу $ 1.20025 / € 1, поскольку нам необходимо конвертировать наши 1000 евро обратно в национальную валюту, то есть в доллар США.

Затем мы можем конвертировать € 1051.27 @ $ 1.20025 = $ 1261.79

Таким образом, при отсутствии арбитража рентабельность инвестиций (ROI) в обоих случаях одинакова, независимо от выбора метода инвестирования.

Арбитраж — это деятельность по покупке акций или валюты на одном финансовом рынке и продаже их с премией (прибылью) на другом.

Покрытый процентный паритет (CIRP)

В соответствии с теорией покрытых процентных ставок форвардные премии (дисконты) по обменному курсу сводят на нет различия в процентных ставках между двумя суверенами. Другими словами, теория покрытых процентных ставок гласит, что разница между процентными ставками в двух странах сводится к нулю спотовыми / форвардными валютными премиями, поэтому инвесторы не могут получать арбитражную прибыль.

пример

Предположим, Yahoo Inc., многонациональная компания из США, должна платить европейским сотрудникам в евро в течение месяца. Yahoo Inc. может сделать это разными способами, один из которых приведен ниже —

-

Yahoo может купить евро вперед на месяц (30 дней), чтобы зафиксировать обменный курс. Затем он может вложить эти деньги в доллары в течение 30 дней, после чего он должен конвертировать доллары в евро. Это известно как покрытие, поскольку теперь у Yahoo Inc. не будет риска колебания обменного курса.

-

Yahoo также может конвертировать доллары в евро сейчас по спотовому курсу. Затем он может инвестировать полученные в евро деньги в европейские облигации (в евро) на 1 месяц (что будет эквивалентно займу в евро на 30 дней). Затем Yahoo может оплатить обязательство в евро через месяц.

Yahoo может купить евро вперед на месяц (30 дней), чтобы зафиксировать обменный курс. Затем он может вложить эти деньги в доллары в течение 30 дней, после чего он должен конвертировать доллары в евро. Это известно как покрытие, поскольку теперь у Yahoo Inc. не будет риска колебания обменного курса.

Yahoo также может конвертировать доллары в евро сейчас по спотовому курсу. Затем он может инвестировать полученные в евро деньги в европейские облигации (в евро) на 1 месяц (что будет эквивалентно займу в евро на 30 дней). Затем Yahoo может оплатить обязательство в евро через месяц.

Согласно этой модели, если Yahoo Inc. уверена, что получит проценты, сегодня она может конвертировать меньше долларов в евро. Причиной этого является рост евро за счет начисленных процентов. Это также известно как покрытие, потому что, конвертируя доллары в евро по спотовому курсу, Yahoo устраняет риск колебаний обменного курса.

Непокрытый процентный паритет (UIP)

Теория непокрытой процентной ставки гласит, что ожидаемое повышение (или снижение) определенной валюты сводится на нет более низким (или более высоким) процентом.

пример

В данном примере покрытой процентной ставки другой метод, который может реализовать Yahoo Inc., — это вложить деньги в доллары и поменять их на евро во время платежа через месяц.

Этот метод известен как раскрытый, так как в таких сделках неизбежен риск изменения обменного курса.

Покрытая процентная ставка и непокрытая процентная ставка

Современные эмпирические аналитики подтверждают, что теория паритета с непокрытой процентной ставкой не распространена. Однако нарушения не такие огромные, как предполагалось ранее. Нарушения в валютной области, а не в зависимости от временного горизонта.

Напротив, паритет покрытых процентных ставок является принятой теорией в последнее время среди стран ОЭСР, главным образом для краткосрочных инвестиций. Очевидные отклонения, возникающие в таких моделях, фактически зачисляются на операционные издержки.

Последствия теории IRP

Если теория IRP верна, то она может свести на нет возможность арбитража. Это означает, что даже если инвесторы инвестируют в национальную или иностранную валюту, рентабельность инвестиций будет такой же, как если бы инвестор изначально инвестировал в национальную валюту.

-

Когда внутренняя процентная ставка ниже иностранной, иностранная валюта должна торговаться с форвардной скидкой. Это применимо для предотвращения валютного арбитража.

-

Если иностранная валюта не имеет форвардного дисконта или когда форвардный дисконт недостаточно велик, чтобы компенсировать преимущество по процентной ставке, арбитражная возможность доступна для внутренних инвесторов. Таким образом, местные инвесторы иногда могут извлечь выгоду из иностранных инвестиций.

-

Когда внутренние ставки превышают иностранные процентные ставки, иностранная валюта должна торговаться с форвардной премией. Это еще раз, чтобы компенсировать предотвращение арбитража внутри страны.

-

Когда иностранная валюта не имеет форвардной премии или когда форвардная премия недостаточно велика, чтобы свести на нет преимущество в стране, для иностранных инвесторов будет предоставлена возможность арбитража. Таким образом, иностранные инвесторы могут получать прибыль, вкладывая средства на внутреннем рынке.

Когда внутренняя процентная ставка ниже иностранной, иностранная валюта должна торговаться с форвардной скидкой. Это применимо для предотвращения валютного арбитража.

Если иностранная валюта не имеет форвардного дисконта или когда форвардный дисконт недостаточно велик, чтобы компенсировать преимущество по процентной ставке, арбитражная возможность доступна для внутренних инвесторов. Таким образом, местные инвесторы иногда могут извлечь выгоду из иностранных инвестиций.

Когда внутренние ставки превышают иностранные процентные ставки, иностранная валюта должна торговаться с форвардной премией. Это еще раз, чтобы компенсировать предотвращение арбитража внутри страны.

Когда иностранная валюта не имеет форвардной премии или когда форвардная премия недостаточно велика, чтобы свести на нет преимущество в стране, для иностранных инвесторов будет предоставлена возможность арбитража. Таким образом, иностранные инвесторы могут получать прибыль, вкладывая средства на внутреннем рынке.

Международные финансы — Денежные активы

Денежные активы — это денежные средства, которыми владеют корпорация, страна или компания. Всегда есть некоторый спрос и эквивалентный объем предложения для валюты каждой страны. Деньги в кассе определяют силу экономики.

Денежные активы имеют долларовую стоимость, которая не изменится со временем. Эти активы имеют постоянную числовую стоимость. Например, доллар — это всегда доллар. Цифры не изменятся, даже если покупательная способность валюты изменится.

Мы можем понять эту концепцию, сравнив их с неденежной статьей, такой как производственный объект. Стоимость производственного объекта — его цена, обозначенная в долларах, — может колебаться в будущем. Это может потерять или получить ценность за эти годы. Таким образом, компания, владеющая фабрикой, может заявить, что фабрика стоит 500 000 долларов в год и 480 000 в следующем. Но если у компании есть 500 000 долларов наличными, она будет регистрироваться как 500 000 долларов в год.

Другими словами, денежные средства — это просто наличные. Это может быть задолженность предприятия, задолженность перед ним или резерв денежных средств на его счете.

Например, если компания должна 40 000 долларов за товары, поставленные поставщиком. Он будет зарегистрирован на уровне 40000 долларов через три месяца, хотя, возможно, компании придется заплатить еще 3000 долларов из-за инфляции.

Точно так же, если у компании есть 300 000 долларов наличными, эти 300 000 долларов являются денежным активом и будут учитываться как 300 000 долларов, даже если через пять лет она сможет купить товаров на сумму только 280 000 долларов по сравнению с той, которая была впервые зарегистрирована пять лет назад. ,

Спрос и предложение валюты на рынке Forex

Спрос на валюты на валютных рынках возникает из-за спроса на экспорт страны. Кроме того, спекулянты, которые ищут прибыль, полагаясь на изменения валютных ценностей, создают спрос.

Предложение конкретной валюты определяется внутренним спросом на импорт из иностранных государств. Например, предположим, что Великобритания импортировала некоторые автомобили из Японии. Таким образом, Великобритания должна заплатить цену за автомобили в йенах (¥), и она должна будет купить йены. Чтобы купить иену, она должна продавать (поставлять) фунты. Чем больше импорт, тем больше будет предложение Фунтов на рынке Форекс.

Международные финансы — курсы валют

Из-за спроса и предложения всегда существует обменный курс, который постоянно меняется с течением времени. Обменный курс — это цена одной валюты, выраженная в единицах другой. Из-за увеличения или уменьшения спроса валюта страны всегда должна поддерживать обменный курс. Чем больше обменный курс, тем больше спрос на эту валюту на валютных рынках.

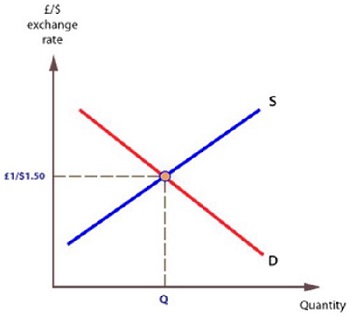

Обмен валют означает торговлю одной валютой за другую. Значение, при котором происходит обмен валют, называется обменным курсом . Обменный курс может рассматриваться как цена одной конкретной валюты, выраженная в единицах другой валюты, например, 1 фунт стерлингов (GBP), обменяясь на 1,50 доллара США.

Равновесие между спросом и предложением валют известно как равновесный обменный курс .

пример

Предположим, что и Франция, и Великобритания производят товары друг для друга. Естественно, они захотят торговать друг с другом. Однако французским производителям придется платить в евро, а британским производителям — в фунтах стерлингов. Тем не менее, чтобы покрыть свои производственные расходы, оба должны платить в своей местной валюте. Эти потребности удовлетворяются рынком форекс, который позволяет французским и британским производителям обменивать валюты, чтобы они могли торговать друг с другом.

Рынок обычно создает равновесный курс для каждой валюты, который будет существовать там, где пересекаются спрос и предложение валют.

Изменения в курсах валют

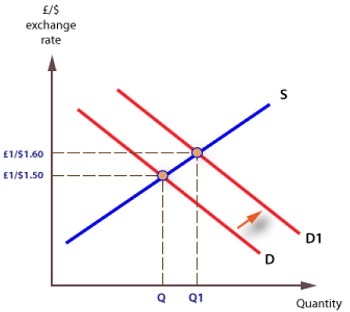

Изменения курса обмена валют могут произойти из-за изменений спроса и предложения. В случае графика спроса и предложения цена валюты, скажем, Sterling, выражается в другой валюте, например, в долларах США.

Когда экспорт увеличится, кривая спроса на стерлинг будет сдвинута вправо, и обменный курс будет расти. Как показано на следующем графике, первоначально один фунт был куплен по цене 1,50 доллара, но теперь он покупает 1,60 доллара, следовательно, стоимость выросла.

Примечание . Три наиболее распространенные в мире валютные операции — это обмены между долларом и евро (30%), долларом и иеной (20%), а также долларом и фунтом стерлингов (12%).

Международные финансы — Процентные ставки

Каждая валюта имеет процентную ставку. Это как барометр силы или слабости экономики. Если экономика страны укрепится, цены могут когда-нибудь вырасти из-за того, что потребители смогут платить больше. Иногда это может привести к ситуации, когда больше денег будет потрачено примерно на те же товары. Это может увеличить цену товара.

Когда инфляция становится неконтролируемой, покупательная способность денег падает, и цена обычных предметов может вырасти до невероятно высокого уровня. Чтобы остановить эту неизбежную опасность, центральный банк обычно повышает процентные ставки .

Когда процентная ставка увеличивается, это делает заемные деньги дороже. Это, в свою очередь, лишает потребителей возможности покупать новые продукты и нести дополнительные долги. Это также отговаривает компании от экспансии. Компании, которые ведут бизнес в кредит, должны платить проценты, и, следовательно, они не тратят слишком много на расширение.

Более высокие ставки будут постепенно замедлять экономику, пока не наступит точка насыщения, когда Центральному банку придется понизить процентные ставки. Это снижение ставок направлено на стимулирование экономического роста и расширения.

Когда процентная ставка высока, иностранные инвесторы желают инвестировать в эту экономику, чтобы заработать больше прибыли. Следовательно, спрос на эту валюту увеличивается по мере того, как туда вкладывают все больше инвесторов.

Страны, предлагающие самые высокие показатели рентабельности инвестиций, предлагая высокие процентные ставки, как правило, привлекают значительные иностранные инвестиции. Когда фондовая биржа страны преуспевает и предлагает хорошую процентную ставку, иностранным инвесторам рекомендуется инвестировать капитал в эту страну. Это снова увеличивает спрос на валюту страны, и стоимость валюты растет.

На самом деле, важна не только процентная ставка. Направление движения процентной ставки является хорошим указателем спроса на валюту.

Международные финансы — Forex Intervention

Валютная интервенция — это денежно-кредитная политика центрального банка страны. Он направлен на контроль валютных курсов, с тем чтобы процентные ставки и тем самым инфляция в стране оставалась под контролем.

В настоящее время многие развитые страны верят в невмешательство . Исследования подтверждают, что вмешательство не может быть хорошей политикой для развитых стран. Тем не менее, рецессия вновь заставила задуматься о том, действительно ли необходимо вмешательство на рынке Форекс, чтобы сохранить благосостояние экономики.

Валютная интервенция — это вмешательство центрального банка нации, чтобы повлиять на курс перевода денежного фонда в национальной валюте. Центральные банки обычно вмешиваются в рынок Forex, чтобы увеличить резервы, стабилизировать колеблющийся обменный курс и исправить несоответствия. Успех вмешательства зависит от стерилизации воздействия и макроэкономической политики правительства.

Есть в основном две трудности в процессе вмешательства. Они определяют сроки и сумму. Эти решения часто являются суждением, а не установленной политикой. Резервный потенциал, тип экономических проблем страны и ее колебания на рынке влияют на процесс принятия решений.

Форекс-интервенции могут быть рискованными, потому что они могут снизить доверие к центральному банку в случае неудачи.

Почему Форекс Вмешательство?

Основной целью интервенции Forex является корректировка волатильности или изменение уровня обменного курса. Чрезмерная краткосрочная волатильность снижает доверие рынка и влияет как на финансовые рынки, так и на рынки реальных товаров.

В случае нестабильности, неопределенность обменного курса приводит к дополнительным затратам и снижению прибыли для компаний. Инвесторы не инвестируют в иностранные финансовые активы, а фирмы не торгуют на международном уровне. Колебание обменного курса влияет на финансовые рынки и тем самым угрожает финансовой системе. Цели правительства в области денежно-кредитной политики становятся все труднее достичь. В таких ситуациях вмешательство необходимо.

Более того, во время изменения экономических условий и когда рынок неверно интерпретирует экономические сигналы, валютная интервенция корректирует ставки, чтобы избежать превышения.

Невмешательство

Сегодня вмешательство на рынке форекс практически не используется в развитых странах. Причины невмешательства —

-

Интервенция эффективна только тогда, когда рассматривается как предшествующая процентная ставка или другие подобные корректировки политики.

-

Вмешательство не оказывает длительного влияния на реальный обменный курс и, следовательно, на конкурентные факторы для торгуемого сектора.

-

Масштабное вмешательство снижает эффективность денежно-кредитной политики.

-

Частные рынки могут поглощать и справляться с достаточным количеством потрясений — «руководство» не нужно.

Интервенция эффективна только тогда, когда рассматривается как предшествующая процентная ставка или другие подобные корректировки политики.

Вмешательство не оказывает длительного влияния на реальный обменный курс и, следовательно, на конкурентные факторы для торгуемого сектора.

Масштабное вмешательство снижает эффективность денежно-кредитной политики.

Частные рынки могут поглощать и справляться с достаточным количеством потрясений — «руководство» не нужно.

Прямое вмешательство

Прямое валютное вмешательство обычно определяется как валютные операции, которые проводятся монетарным органом и направлены на влияние на обменный курс. В зависимости от изменений денежной базы валютная интервенция может быть в целом разделена на два типа: стерилизованные и нестерилизованные вмешательства .

Стерилизованное вмешательство

Стерилизованное вмешательство влияет на обменный курс без изменения денежной базы. Есть два шага в этом. Во-первых, центральный банк покупает (продает) валютные облигации с национальной валютой. Затем денежная база стерилизуется путем продажи (покупки) эквивалентных облигаций в национальной валюте.

Чистый эффект аналогичен обмену внутренних облигаций на иностранные облигации без изменения денежной массы. Покупка иностранной валюты сопровождается продажей эквивалентного количества внутренних облигаций, и наоборот.

Стерилизованная интервенция практически не влияет на внутренние процентные ставки. Однако стерилизованное вмешательство может влиять на обменный курс по следующим двум каналам:

-

Канал баланса портфеля — В подходе баланса портфеля агенты балансируют свои портфели в национальной валюте и облигациях, а также в иностранной валюте и облигациях. В случае каких-либо изменений, новое равновесие достигается путем изменения портфелей. Балансировка портфеля влияет на обменные курсы.

-

Ожидание или канал сигнализации — Согласно теории канала сигнализации, операторы рассматривают интервенцию обменного курса как сигнал для изменения политики. Изменение ожидания влияет на текущий уровень обменного курса.

Канал баланса портфеля — В подходе баланса портфеля агенты балансируют свои портфели в национальной валюте и облигациях, а также в иностранной валюте и облигациях. В случае каких-либо изменений, новое равновесие достигается путем изменения портфелей. Балансировка портфеля влияет на обменные курсы.

Ожидание или канал сигнализации — Согласно теории канала сигнализации, операторы рассматривают интервенцию обменного курса как сигнал для изменения политики. Изменение ожидания влияет на текущий уровень обменного курса.

Нестерилизованное вмешательство

Нестерилизованное вмешательство влияет на денежную базу. На обменный курс влияет покупка или продажа иностранных денег или облигаций с национальной валютой.

В целом, нестерилизация влияет на обменный курс, внося изменения в денежную базу, которая, в свою очередь, меняет денежные активы, процентные ставки, рыночные ожидания и, наконец, обменный курс.

Косвенное вмешательство

Контроль за движением капитала (налогообложение международных сделок) и контроль за обменом валюты (ограничение торговли валютами) являются косвенными мерами вмешательства. Косвенное вмешательство косвенно влияет на обменный курс.

Девальвация китайского юаня

В 1990-х и 2000-х годах американский импорт китайских товаров значительно увеличился. Центральный банк Китая якобы обесценил юань, покупая большие суммы в долларах США. Это увеличило предложение юаня на рынке, а также увеличило спрос на доллары США, увеличив цену доллара.

На конец 2012 года Китай имел резерв в размере 3,3 триллиона долларов, что является самым высоким валютным резервом в мире. Примерно 60% этого резерва составляют государственные облигации и долговые обязательства США.

Фактическое влияние обесцененного юаня на рынки капитала, торговый дефицит и внутреннюю экономику США широко обсуждается. Считается, что девальвация юаня помогает Китаю в увеличении его экспорта, но наносит ущерб Соединенным Штатам, увеличивая дефицит торгового баланса. Было предложено, чтобы США применяли тарифы на китайские товары.

Другая точка зрения заключается в том, что протекционизм США может нанести ущерб экономике США. Многие считают, что недооцененный юань наносит больше вреда Китаю в долгосрочной перспективе, поскольку девальвированный юань не субсидирует китайского экспортера, а субсидирует американского импортера. Таким образом, они утверждают, что импортеры в Китае были существенно ранены из-за широкомасштабной валютной интервенции.

Девальвация китайского юаня

В 1990-х и 2000-х годах американский импорт китайских товаров значительно увеличился. Центральный банк Китая якобы обесценил юань, покупая большие суммы в долларах США. Это увеличило предложение юаня на рынке, а также увеличило спрос на доллары США, увеличив цену доллара.

На конец 2012 года Китай имел резерв в размере 3,3 триллиона долларов, что является самым высоким валютным резервом в мире. Примерно 60% этого резерва составляют государственные облигации и долговые обязательства США.

Фактическое влияние обесцененного юаня на рынки капитала, торговый дефицит и внутреннюю экономику США широко обсуждается. Считается, что девальвация юаня помогает Китаю в увеличении его экспорта, но наносит ущерб Соединенным Штатам, увеличивая дефицит торгового баланса. Было предложено, чтобы США применяли тарифы на китайские товары.

Другая точка зрения заключается в том, что протекционизм США может нанести ущерб экономике США. Многие считают, что недооцененный юань наносит больше вреда Китаю в долгосрочной перспективе, поскольку девальвированный юань не субсидирует китайского экспортера, а субсидирует американского импортера. Таким образом, они утверждают, что импортеры в Китае были существенно ранены из-за широкомасштабной валютной интервенции.

Международный денежный рынок

Денежный рынок является одним из самых безопасных финансовых рынков для валютных операций. Он часто используется крупными финансовыми институтами, крупными корпорациями и национальными правительствами. Инвестиции в денежные рынки обычно осуществляются в течение очень короткого периода времени, и поэтому их обычно называют денежными вложениями .

Международный денежный рынок

Международный денежный рынок — это рынок, на котором осуществляются международные валютные операции между многочисленными центральными банками стран. Транзакции в основном осуществляются с использованием золота или доллара США в качестве базы. Основные операции международного денежного рынка включают деньги, заимствованные или предоставленные правительствами или крупными финансовыми институтами.

Международный денежный рынок регулируется политикой транснациональных денежных транзакций валют разных стран. Основная ответственность международного денежного рынка заключается в торговле валютами между странами. Этот процесс обмена валюты страны с другой также известен как торговля на рынке Форекс .

В отличие от рынков акций, на международном денежном рынке происходит очень большой перевод средств. Участники рынка не являются физическими лицами; они очень большие финансовые институты. Инвестиции на международном денежном рынке менее рискованны и, следовательно, доходы от инвестиций также меньше. Лучший и самый популярный способ инвестирования на международном денежном рынке — через паевые инвестиционные фонды или казначейские обязательства .

Примечание . Международный денежный рынок ежедневно обрабатывает огромные суммы международной валютной торговли. Банк международных расчетов выявил, что ежедневный оборот традиционного биржевого рынка составляет около 1880 миллиардов долларов.

Некоторые из основных участников международного денежного рынка —

- Citigroup

- немецкий банк

- HSBC

- Barclays Capital

- UBS AG

- Королевский банк Шотландии

- Банк Америки

- Голдман Сакс

- Меррилл Линч

- JP Morgan Chase

Международный денежный рынок отслеживает обменные курсы между валютными парами на регулярной основе. Валютные полосы, фиксированный обменный курс, режим обменного курса, связанные обменные курсы и плавающие обменные курсы являются общими показателями, которые тонко управляют международным денежным рынком.

Международный валютный рынок

Международный валютный рынок (IMM) был образован в декабре 1971 года и был создан в мае 1972 года. Корни IMM могут быть связаны с окончанием Бреттон-Вудской системы через Смитсоновское соглашение 1971 года, а затем с отменой Никсоном конвертируемости доллара США в золото.

IMM был сформирован как отдельная структура Чикагской товарной биржи (CME). К концу 2009 года IMM стала второй по величине биржей фьючерсов по объему валюты в мире. Основной целью IMM является торговля валютными фьючерсами. Это сравнительно новый продукт, который ранее изучался учеными как инструмент для управления свободно торгуемым биржевым рынком для инициирования торговли между странами.

Первые фьючерсные сделки включали сделки с валютами против доллара США, такие как британский фунт, швейцарский франк, немецкий германский товарный знак, канадский доллар, японская иена и французский франк. Впоследствии были также введены австралийский доллар, евро, валюты развивающихся стран, такие как российский рубль, бразильский реал, турецкая лира, венгерский форинт, польский злотый, мексиканский песо и южноафриканский рэнд.

Недостатки валютных фьючерсов

Задача IMM заключалась в том, чтобы связать стоимость валютных контрактов IMM с межбанковским рынком, который является основным средством торговли валютой в 1970-х годах. Другим аспектом было то, как позволить IMM стать лучшим и свободно плавающим обменом.

Для сдерживания этих аспектов фирмам-участникам клиринга было разрешено выступать в качестве арбитражных агентов между центральными банками и IMM, чтобы обеспечить упорядоченные рынки между спредами спроса и предложения.

Позже, Континентальный Банк Чикаго был включен в качестве агента доставки для контрактов. Эти первые успехи привели к жесткой конкуренции за новые фьючерсные продукты.

Чикагская биржа опционов была конкурентом. Он получил право торговать фьючерсами на 30-летние облигации США, в то время как IMM получил официальное право торговать евродолларовыми контрактами. Евродоллары были 90-дневным контрактом по процентной ставке, заключенным наличными деньгами, а не с физической доставкой.

Позже евродоллары стали «рынком евровалюты», который в основном использовался Организацией стран-экспортеров нефти (ОПЕК). ОПЕК потребовала оплату нефти в долларах США.

Этот аспект денежных расчетов позже представил фьючерсы на индексы, известные как IMM Index. Расчеты с наличными также позволили IMM позже называться «денежным рынком», потому что сделки были чувствительными инструментами краткосрочной чувствительности к процентной ставке.

Система для транзакций

По мере роста конкуренции требовалась транзакционная система для обработки транзакций в IMM. CME и Reuters Holdings представили Post Market Trade (PMT) для электронных автоматических транзакций по всему миру. Система стала единственной клиринговой организацией, связывающей крупные финансовые центры, такие как Токио и Лондон.

Теперь PMT называется Globex, который занимается не только клирингом, но и электронной торговлей для трейдеров по всему миру. В 1976 году американские ГКО начали торговать на IMM. Фьючерсы на ГКО были представлены в апреле 1986 года, что было одобрено Комиссией по торговле товарными фьючерсами.

Финансовые кризисы и ликвидность

В условиях финансового кризиса центральные банки должны предоставлять ликвидность для стабилизации рынков, поскольку риски могут торговаться с премиями (денежными ставками) к целевым ставкам банка. Тогда центральным банкам необходимо вливать ликвидность в банки, которые торгуют и контролируют ставки. Они известны как ставки репо и торгуются через IMM.

Рынки репо позволяют банкам-участникам предлагать быстрое рефинансирование на межбанковском рынке, которое не зависит от кредитных лимитов для сглаживания рынка.

Заемщик должен внести залог за секьюритизированные активы, такие как собственный капитал, в обмен на наличные деньги, чтобы его операции продолжались.

Международные рынки облигаций

В отличие от рынков акций и денег, для торговли облигациями не существует конкретного рынка облигаций. Однако есть отечественные и зарубежные участники, которые продают и покупают облигации на различных рынках облигаций.

Рынок облигаций намного больше, чем рынки акций, и инвестиции также огромны. Тем не менее, облигации платят по срокам погашения, и они торгуются в течение короткого времени до погашения на рынках.

Облигации также имеют риски, доходности, индексы и факторы волатильности, такие как фондовые и денежные рынки. Международный рынок облигаций состоит из трех отдельных типов рынков облигаций: внутренние облигации, иностранные облигации и еврооблигации .

Внутренние облигации

Торговля внутренними облигациями является частью международного рынка облигаций. Внутренние облигации продаются на местной основе, а местные заемщики выпускают местные облигации. Облигации покупаются и продаются в местной валюте.

Иностранные облигации

На рынке иностранных облигаций облигации выпускаются иностранными заемщиками. Иностранные облигации обычно используют местную валюту. Заинтересованные органы местного рынка контролируют выпуск и продажу иностранных облигаций.

Иностранные облигации торгуются на рынках иностранных облигаций. Некоторые особенности рынка иностранных облигаций:

- Эмитентами облигаций обычно являются правительства и частные предприятия.

- Это стандартная практика страхования и организации страхования рисков.

- Проблемы, как правило, обещают розничные и институциональные инвесторы.

В прошлом частные банки Continental и старые торговые дома в Лондоне связывали инвесторов с эмитентами.

евробонды

Еврооблигации не продаются ни на одном конкретном национальном рынке облигаций. Группа транснациональных банков выпускает еврооблигации. Еврооблигации любой валюты продаются за пределами страны, в которой есть валюта. Еврооблигации в долларах США не будут продаваться в Соединенных Штатах.

Евромаркет — это торговая площадка еврооблигаций, евровалют, евронот, еврокоммерческих бумаг и евроквартиры. Обычно это оффшорный рынок.

Участники международного рынка облигаций

Участниками рынка облигаций являются либо покупатели (эмитент долга), либо продавцы (учреждение) фондов, а зачастую и то, и другое. Участники включают в себя —

- Инвесторы института

- правительства

- Трейдеры

- Лица

Поскольку существует особая специфика выпусков отдельных облигаций и условие нехватки ликвидности в случае многих более мелких выпусков, такие учреждения, как пенсионные фонды, банки и взаимные фонды, часто держат значительно больший кусок непогашенных облигаций. В Соединенных Штатах частным лицам принадлежит около 10% рынка.

Размер международного рынка облигаций

Непогашенные суммы на мировом рынке облигаций в марте 2012 года составили около 100 триллионов долларов. Это означает, что в марте 2012 года рынок облигаций был намного больше, чем глобальный рынок акций, на который приходилась рыночная капитализация около 53 триллионов долларов.

Непогашенная стоимость международных облигаций в 2011 году составила около 30 трлн. Общий объем выпуска составил 1,2 триллиона долларов в год, что примерно на одну пятую от общего объема 2010 года. В 2012 году первое полугодие началось с выпуска более 800 миллиардов долларов.

Волатильность международного рынка облигаций

Для участников рынка, владеющих облигациями, собирающих купоны и удерживающих их до погашения, волатильность рынка не является предметом размышлений. Основные и процентные ставки для них заранее определены.

Тем не менее, участники, которые торгуют облигациями до наступления срока погашения, сталкиваются со многими рисками, включая самый важный — изменение процентных ставок. Когда процентные ставки увеличиваются, стоимость облигаций падает. Таким образом, изменение цен облигаций обратно пропорционально изменениям процентных ставок.

Экономические показатели и сопоставление с фактическими данными обычно способствуют волатильности рынка. После выхода «встроенных» данных наблюдается лишь небольшое движение цены. Когда экономические данные не соответствуют консенсусу, на рынке наблюдается быстрое движение цен. Неопределенность ответственна за большую волатильность.

Бонд Инвестментс

Облигации имеют (как правило) приращения в 1000 долларов. Облигации оцениваются в процентах от номинальной стоимости. На многие облигации наложены минимумы.

Облигации выплачивают проценты через определенные промежутки времени. Облигации с фиксированными купонами обычно делят купон в соответствии с графиком платежей. Облигации с плавающей ставкой купонов имеют установленные графики расчета. Ставка рассчитывается непосредственно перед следующим платежом. Облигации с нулевым купоном выпускаются с большой скидкой, но они не платят проценты.

Проценты по облигациям облагаются налогом, но в отличие от дивидендного дохода, который получает выгодные ставки налогообложения, они облагаются налогом как обычные. Однако многие государственные облигации освобождены от налогообложения.

Индивидуальные инвесторы могут участвовать через фонды облигаций, закрытые фонды и паевые инвестиционные фонды, предлагаемые инвестиционными компаниями.

Индексы облигаций

Существует ряд индексов облигаций. Общими американскими эталонами являются индекс совокупных облигаций Barclays Capital, Citigroup BIG и Merrill Lynch Domestic Master.

Международные фондовые рынки

Международные фондовые рынки являются важной платформой для мировых финансов. Они не только обеспечивают участие широкого круга участников, но и обеспечивают процветание мировой экономики.

Чтобы понять важность международных фондовых рынков, рыночные оценки и обороты являются важными инструментами. Кроме того, мы должны также узнать, как эти рынки состоят и элементы, которые управляют ими. Кросс-листинг, акции янки, АДР и GRS являются важными элементами фондовых рынков.

В этой главе мы обсудим все эти аспекты вместе с доходами от международных фондовых рынков.

Структура рынка, торговые практики и затраты

Вторичные фондовые рынки обеспечивают конкурентоспособность и оценку акций. Инвесторы или трейдеры, которые покупают акции у компании-эмитента на первичном рынке, могут не желать владеть ими вечно. Вторичный рынок позволяет акционерам сократить владение нежелательными акциями и позволяет покупателям покупать акции.

Вторичный рынок состоит из брокеров, которые представляют государственных покупателей и продавцов. Есть два вида заказов —

-

Рыночный ордер — рыночный ордер торгуется по лучшей цене, доступной на рынке, которая является рыночной ценой.

-

Лимитный ордер — Лимитный ордер хранится в книге лимитных ордеров, пока не будет получена желаемая цена.

Рыночный ордер — рыночный ордер торгуется по лучшей цене, доступной на рынке, которая является рыночной ценой.

Лимитный ордер — Лимитный ордер хранится в книге лимитных ордеров, пока не будет получена желаемая цена.

Есть много разных дизайнов для вторичных рынков. Вторичный рынок структурирован как дилерский или агентский рынок.

-

На дилерском рынке брокер принимает сделку через дилера. Публичные трейдеры не торгуют напрямую друг с другом на дилерском рынке. Внебиржевой (внебиржевой) рынок является дилерским рынком.

-

На агентском рынке брокер получает заказы клиента через агента.

На дилерском рынке брокер принимает сделку через дилера. Публичные трейдеры не торгуют напрямую друг с другом на дилерском рынке. Внебиржевой (внебиржевой) рынок является дилерским рынком.

На агентском рынке брокер получает заказы клиента через агента.

Не все системы фондового рынка обеспечивают непрерывную торговлю . Например, парижская биржа традиционно была колл-рынком, где агент собирает партию ордеров, которые периодически выполняются в течение торгового дня. Основным недостатком рынка колла является то, что трейдеры не знают ставку и спрашивают котировки до колла.

Толповая торговля — это форма непрерывной торговли. В крауд-трейдинге на торговом ринге агент периодически объявляет о проблеме. Затем трейдеры объявляют свои цены покупки и продажи и ищут партнеров для сделки. В отличие от рынка колл, который имеет общую цену для всех сделок, несколько сделок могут происходить по разным ценам.

Торговля международными акциями

Большая глобальная интеграция рынков капитала стала очевидной по разным причинам —

-

Во-первых, инвесторы поняли хорошие последствия международной торговли.

-

Во-вторых, известные рынки капитала стали более либерализованными за счет устранения фиксированных торговых комиссий.

-

В-третьих, интернет и информационно-коммуникационные технологии способствовали эффективной и справедливой торговле международными акциями.

-

В-четвертых, многонациональные корпорации понимали преимущества привлечения нового капитала на международном уровне.

Во-первых, инвесторы поняли хорошие последствия международной торговли.

Во-вторых, известные рынки капитала стали более либерализованными за счет устранения фиксированных торговых комиссий.

В-третьих, интернет и информационно-коммуникационные технологии способствовали эффективной и справедливой торговле международными акциями.

В-четвертых, многонациональные корпорации понимали преимущества привлечения нового капитала на международном уровне.

Кросс-листинг

Перекрестный листинг означает размещение акций на одной или нескольких иностранных биржах. В частности, MNC делают это в целом, но не-MNC также кросс-лист. Фирма может принять решение о перекрестном листинге своих акций по следующим причинам:

-

Кросс-листинг дает возможность расширить базу инвесторов, тем самым потенциально увеличивая спрос на новом рынке.

-

Перекрестный листинг предлагает признание компании на новом рынке капитала, что позволяет фирме получить новый акционерный или заемный капитал от местных инвесторов.

-

Кросс-листинг предлагает больше инвесторов. Международная диверсификация портфеля возможна для инвесторов, когда они торгуют на собственной фондовой бирже.

-

Кросс-листинг можно рассматривать как сигнал для инвесторов, что улучшение корпоративного управления неизбежно.

-

Перекрестный листинг уменьшает вероятность враждебного поглощения фирмы через более широкую базу инвесторов, сформированную для акций фирмы.

Кросс-листинг дает возможность расширить базу инвесторов, тем самым потенциально увеличивая спрос на новом рынке.

Перекрестный листинг предлагает признание компании на новом рынке капитала, что позволяет фирме получить новый акционерный или заемный капитал от местных инвесторов.

Кросс-листинг предлагает больше инвесторов. Международная диверсификация портфеля возможна для инвесторов, когда они торгуют на собственной фондовой бирже.

Кросс-листинг можно рассматривать как сигнал для инвесторов, что улучшение корпоративного управления неизбежно.

Перекрестный листинг уменьшает вероятность враждебного поглощения фирмы через более широкую базу инвесторов, сформированную для акций фирмы.

Предложения акций янки

В 1990-х годах многие международные компании, в том числе латиноамериканцы, разместили свои акции на биржах США для того, чтобы стать первичным рынком для будущих предложений акций янки, то есть прямой продажи нового акционерного капитала государственным инвесторам США. Одна из причин — давление на приватизацию компаний. Еще одна причина — быстрый рост экономики. Третья причина — ожидаемый большой спрос на новый капитал после утверждения НАФТА.

Американские депозитарные расписки (ADR)

АДР — это квитанция, в которой количество иностранных акций остается на депозите у хранителя депозитария США на внутреннем рынке эмитента. Банк является агентом по переводу АДР, которые торгуются на биржах США или на внебиржевом рынке.

АДР предлагают различные инвестиционные преимущества. Эти преимущества включают в себя —

-

АДР номинированы в долларах, торгуются на фондовой бирже США и могут быть приобретены через обычного брокера инвестора. Это проще, чем покупать и торговать акциями США, входя в биржи США.

-

Дивиденды, полученные по акциям, выдаются хранителем в долларах и выплачиваются инвестору АДР, и конвертация валюты не требуется.

-

АДР торгуются в течение трех рабочих дней, как и акции США, тогда как расчеты по базовым акциям варьируются в других странах

-

Цены ADR указаны в долларах США.

-

АДР являются именными ценными бумагами и обеспечивают защиту прав собственности. Большинство других базовых акций являются ценными бумагами на предъявителя.

-

АДР может быть продана путем продажи АДР другому инвестору на фондовом рынке США, а также акции могут быть проданы на местном фондовом рынке.

-

АДР часто представляют собой набор базовых акций. Это позволяет АДР торговать в ценовом диапазоне, предназначенном для американских инвесторов.

-

Владельцы АДР могут предоставить инструкции банку-депозитарию для голосования по правам.

АДР номинированы в долларах, торгуются на фондовой бирже США и могут быть приобретены через обычного брокера инвестора. Это проще, чем покупать и торговать акциями США, входя в биржи США.

Дивиденды, полученные по акциям, выдаются хранителем в долларах и выплачиваются инвестору АДР, и конвертация валюты не требуется.

АДР торгуются в течение трех рабочих дней, как и акции США, тогда как расчеты по базовым акциям варьируются в других странах

Цены ADR указаны в долларах США.

АДР являются именными ценными бумагами и обеспечивают защиту прав собственности. Большинство других базовых акций являются ценными бумагами на предъявителя.

АДР может быть продана путем продажи АДР другому инвестору на фондовом рынке США, а также акции могут быть проданы на местном фондовом рынке.

АДР часто представляют собой набор базовых акций. Это позволяет АДР торговать в ценовом диапазоне, предназначенном для американских инвесторов.

Владельцы АДР могут предоставить инструкции банку-депозитарию для голосования по правам.

Существует два типа АДР: спонсируемые и не спонсируемые .

-

Спонсируемые АДР создаются банком по запросу иностранной компании. Банк-спонсор предлагает множество услуг, включая информацию об инвестициях и перевод годового отчета. Спонсируемые АДР котируются на фондовых рынках США. Новые выпуски ADR должны быть спонсированы.

-

Непонсируемые АДР, как правило, создаются по запросу американских инвестиционных банковских компаний без какого-либо прямого участия иностранной эмиссионной компании.

Спонсируемые АДР создаются банком по запросу иностранной компании. Банк-спонсор предлагает множество услуг, включая информацию об инвестициях и перевод годового отчета. Спонсируемые АДР котируются на фондовых рынках США. Новые выпуски ADR должны быть спонсированы.

Непонсируемые АДР, как правило, создаются по запросу американских инвестиционных банковских компаний без какого-либо прямого участия иностранной эмиссионной компании.

Глобальные зарегистрированные акции (GRS)

GRS — это акции, которые торгуются по всему миру, в отличие от АДР, которые являются поступлениями от банковских депозитов акций внутреннего рынка и торгуются на иностранных рынках. GRS полностью переносимы — GRS, купленная на одной бирже, может быть продана на другой. Они обычно торгуют в долларах США и евро.

Основным преимуществом GRS перед АДР является то, что все акционеры имеют равный статус и право прямого голосования. Основным недостатком является стоимость создания глобального регистратора и клирингового механизма.

Факторы, влияющие на доходность международных акций

Макроэкономические факторы, обменные курсы и промышленные структуры влияют на доходность международного капитала.

Макроэкономические факторы

Solnik (1984) исследовал влияние колебаний обменного курса, разницы в процентных ставках, внутренней процентной ставки и изменений в ожиданиях внутренней инфляции. Он обнаружил, что международные валютные переменные имеют только слабое влияние на доходность акций. Asprem (1989) заявил, что колебания в промышленном производстве, занятости, импорте, процентных ставках и показателе инфляции влияют на небольшую часть прибыли на акции.

Курсы валют

Адлер и Саймон (1986) протестировали выборку доходности иностранного капитала и индекса облигаций для изменения обменного курса. Они обнаружили, что изменения обменного курса, как правило, имели изменчивость индексов иностранных облигаций, чем индексы иностранных акций. Однако некоторые иностранные рынки акций были более уязвимы к изменениям обменного курса, чем рынки иностранных облигаций.

Промышленная структура

Ролл (1992) пришел к выводу, что промышленная структура страны имеет важное значение для объяснения значительной части корреляционной структуры доходов международных индексов акций.

Напротив, Eun и Resnick (1984) обнаружили, что корреляционная структура доходов международной безопасности может быть лучше оценена с помощью признанных факторов страны, а не отраслевых факторов.

Heston и Rouwenhorst (1994) заявили, что «структура промышленности очень мало объясняет разницу между сечениями в волатильности доходности по странам, и что низкая корреляция между индексами по странам почти полностью обусловлена источниками вариаций для конкретной страны».

Прогноз обменного курса

Экономисты и инвесторы всегда склонны прогнозировать будущие обменные курсы, чтобы они могли зависеть от прогнозов для получения денежной оценки. Существуют разные модели, которые используются для определения будущего курса валюты.

Однако, как и в случае с прогнозами, почти все эти модели полны сложностей, и ни одна из них не может претендовать на 100% эффективность при определении точного будущего обменного курса.