Коммерческий банк — это тип финансового учреждения, который предоставляет такие услуги, как прием депозитов, предоставление ссуд для бизнеса и предложение основных инвестиционных продуктов. Термин «коммерческий банк» может также относиться к банку или подразделению крупного банка, который точно занимается депозитами и кредитными услугами, предоставляемыми корпорациям или крупным или средним предприятиям, в отличие от отдельных членов государственных или малых предприятий. Например, Розничный банкинг или Торговые банки.

Коммерческий банк также может быть определен как финансовое учреждение, которое по закону имеет лицензию на прием денег от различных предприятий, а также физических лиц и предоставление им ссуды. Эти банки открыты для массы и помогают частным лицам, учреждениям и предприятиям.

По сути, коммерческий банк — это тип банка, который люди обычно используют регулярно. Они сформулированы федеральными законами и законами штата на основе координации и предоставляемых ими услуг.

Эти банки контролируются Федеральной резервной системой. Коммерческий банк имеет лицензию на выполнение следующих функций:

-

Прием депозитов — получение денег от физических лиц и предприятий, известных как вкладчики.

-

Распределение платежей — осуществление платежей в соответствии с удобством вкладчиков. Например, в честь чека.

-

Коллекции — Банк играет роль агента по сбору средств из других банков, подлежащих получению вкладчику. Например, когда кто-то оплачивает чек, выписанный на счет в другом банке.

-

Инвестировать средства — вкладывать или тратить деньги в ценные бумаги, чтобы заработать больше денег. Например, паевые инвестиционные фонды.

-

Защитите деньги — банк считается безопасным местом для хранения богатства, включая драгоценности и другие активы.

-

Сохраняйте сбережения — деньги вкладчиков сохраняются, а счета проверяются и регулярно.

-

Ведение учетных записей. Эти учетные записи ведутся под наблюдением одного человека, но фактически предназначены для другого лица.

-

Одалживать деньги — одалживать деньги компаниям-вкладчикам в случае возникновения чрезвычайной ситуации.

Прием депозитов — получение денег от физических лиц и предприятий, известных как вкладчики.

Распределение платежей — осуществление платежей в соответствии с удобством вкладчиков. Например, в честь чека.

Коллекции — Банк играет роль агента по сбору средств из других банков, подлежащих получению вкладчику. Например, когда кто-то оплачивает чек, выписанный на счет в другом банке.

Инвестировать средства — вкладывать или тратить деньги в ценные бумаги, чтобы заработать больше денег. Например, паевые инвестиционные фонды.

Защитите деньги — банк считается безопасным местом для хранения богатства, включая драгоценности и другие активы.

Сохраняйте сбережения — деньги вкладчиков сохраняются, а счета проверяются и регулярно.

Ведение учетных записей. Эти учетные записи ведутся под наблюдением одного человека, но фактически предназначены для другого лица.

Одалживать деньги — одалживать деньги компаниям-вкладчикам в случае возникновения чрезвычайной ситуации.

Коммерческие банки, по-видимому, являются крупнейшим источником финансирования частных капиталовложений в стране, особенно в Индии. Капитальные вложения могут быть определены как покупка имущества с целью получения дохода от имущества, увеличения стоимости имущества с течением времени или и того, и другого. Подобные капитальные закупки, сделанные предприятиями, могут включать такие вещи, как растения, инструменты и оборудование.

Существующая структура

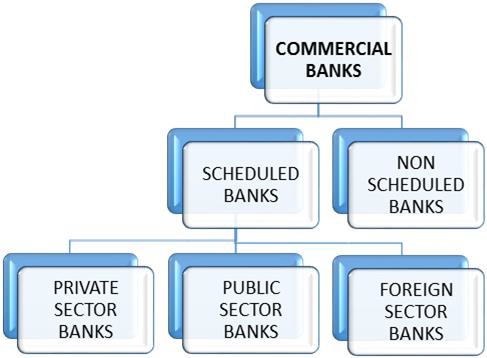

Нынешнюю банковскую систему в Индии можно в целом разделить на две части. Первая классификация делит банки на три подкатегории — Резервный банк Индии, коммерческие банки и кооперативные банки.

Вторая делит банки на две подкатегории — плановые банки и внеплановые банки. В обеих этих системах классификации, RBI, является главой банковской структуры. Он контролирует и хранит весь резервный капитал всех коммерческих или плановых банков по всей стране.

Коммерческие банки являются фондами, которые получают депозиты от физических лиц и предприятий и предоставляют им кредиты. Они генерируют кредит. Коммерческие банки в Индии регулируются в соответствии с Законом о банковском регулировании 1949 года. Эти банки далее классифицируются как —

- Запланированные банки

- Внеплановые банки

Запланированные банки — это банки, которые перечислены во втором графике Закона о резервном банке Индии 1934 года. Внеплановые банки — это те банки, которые не перечислены во втором графике Закона о резервном банке Индии 1934 года.

Запланированные Банки

В Индии, чтобы банк мог квалифицироваться как плановый банк, он должен соответствовать критериям, которые недооцениваются Резервным банком Индии. Ниже приведен список критериев

- Банки должны осуществлять все свои деловые операции в Индии.

- Все плановые банки обязаны держать капитал в не менее чем рупий пять лакхов в Резервном банке Индии.

- В 2011 году пять рупий в пересчете на доллары составили 11 156 долларов.

Таким образом, любой коммерческий, кооперативный, национализированный, иностранный банк и любой другой банковский фонд, который принимает и удовлетворяет этим установленным условиям, называется плановым банком, но не все плановые банки являются коммерческими банками.

Плановыми коммерческими банками являются те банки, которые включены во второй список Закона о RBI 1934 года. Эти банки принимают депозиты, кредитуют, а также предлагают другие банковские услуги. Основное различие между плановыми коммерческими банками и плановыми кооперативными банками заключается в их структуре владения. Кооперативные банки зарегистрированы как кооперативные кредитные учреждения в соответствии с Законом о кооперативных обществах 1912 года.

Запланированные банки далее классифицируются как —

- Банки частного сектора

- Государственные банки

- Банки иностранного сектора

Банки частного сектора

Эти банки приобретают большую часть пакета акций, или конгруэнтность поддерживается частными акционерами, а не правительством. Таким образом, банки, в которых максимальный объем капитала находится в частных руках, рассматриваются как банки частного сектора. В Индии у нас есть два типа банков частного сектора —

- Старые банки частного сектора

- Новые банки частного сектора

Старые частные банки

Старые частные банки были созданы до национализации в 1969 году. Они имели свою независимость. Эти банки были либо слишком маленькими, либо специализированными, чтобы быть включенными в процесс национализации. Ниже приведен список старых частных банков в Индии —

- Католический сирийский банк

- Сити Юнион Банк

- Данлаксми Банк

- Федеральный банк ИНГ

- Vysya Bank

- Джамму и Кашмир Банк

- Карнатака Банк

- Карур Вися Банк

- Лакшми Вилас Банк

- Наинитал Банк

- Ратнакар Банк

- Южно-Индийский Банк

- Торговый Банк Тамилнаду

Из вышеперечисленных банков Наинитал Банк является вспомогательным или филиалом Банка Барода, доля которого в нем составляет 98,57%. Несколько банков частного сектора старого поколения объединились с другими банками. Например, в 2007 году Господь Кришна Банк объединился с Центурион Банком Пенджаба. Sangli Bank объединился с ICICI Bank в 2006 году. И снова Centurion Bank of Punjab объединился с HDFC в 2008 году.

Новые банки частного сектора

Банки, которые начали свою деятельность после либерализации в 1990-х годах, являются новыми банками частного сектора. Этим банкам было разрешено войти в банковский сектор Индии после внесения поправки в Закон о банковском регулировании в 1993 году.

В настоящее время в Индии действуют следующие новые банки частного сектора:

- Axis Bank Development

- Кредит Банк (DCB Bank Ltd)

- HDFC Bank

- ICICI Банк

- ИндусИнд Банк

- Котак Махиндра Банк

- Да банк

Помимо этих семи банков, есть еще два банка, которые еще не начали свою деятельность. Они получили «принципиальные» лицензии от RBI. Этими двумя банками являются IDFC и Bandhan Bank of Bandhan Financial Services.