Управление активами и пассивами — это процесс, посредством которого ассоциация управляет своими финансовыми рисками, которые могут сопровождаться изменениями процентной ставки и которые, в свою очередь, влияют на сценарий ликвидности.

Банки и другие финансовые ассоциации предоставляют услуги, которые представляют их для различных видов рисков. У нас есть три типа рисков — кредитный риск, процентный риск и риск ликвидности. Таким образом, управление пассивами активов — это подход или шаг, который обеспечивает банкам и другим финансовым учреждениям защиту, которая помогает им эффективно управлять этими рисками.

Модель управления активами и пассивами помогает измерять, изучать и отслеживать риски. Это обеспечивает соответствующие стратегии для их управления. Таким образом, он подходит для таких учреждений, как банки, финансовые компании, лизинговые компании, страховые компании и другие финансовые органы.

Управление активами и пассивами — это первый шаг к долгосрочному стратегическому планированию. Это также может рассматриваться как функция выделения для промежуточного термина.

В частности, управление пассивами также относится к деятельности по скупке денег через накопительные депозиты, федеральные фонды и коммерческие бумаги, так что эти фонды открывают выгодные возможности для кредитования. Но когда наблюдается рост волатильности процентных ставок, происходит серьезная рецессия, наносящая ущерб многим странам. Банки начинают уделять больше внимания управлению обеими сторонами баланса, как активами, так и пассивами.

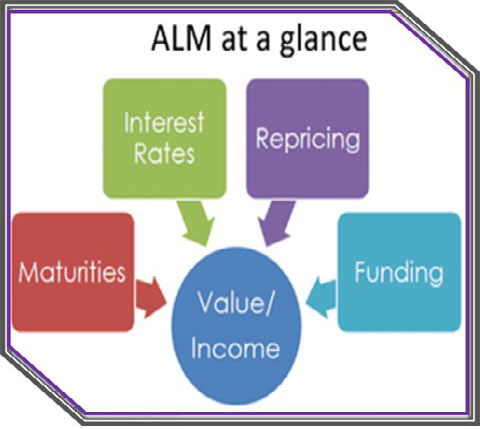

Концепции ALM

Управление активами и пассивами (ALM) может быть заявлено как всеобъемлющий и динамичный план для измерения, изучения, анализа, мониторинга и управления финансовыми рисками, связанными с изменением процентных ставок, курсов обмена валют и других элементов, которые могут оказать влияние на ликвидность организации.

Управление активами и пассивами — это стратегический подход к управлению балансом таким образом, чтобы общий доход от процентов был максимизирован в рамках общего предпочтения риска (настоящего и будущего) учреждений.

Таким образом, функции ALM включают инструменты, принятые для снижения риска ликвидности, управления риском изменения процентных ставок / рыночным риском и управлением торговым риском. Короче говоря, ALM — это сумма управления финансовыми рисками любого финансового учреждения.

Другими словами, ALM обрабатывает следующие три основных риска:

- Процентный риск

- Риск ликвидности

- Валютный риск

Банки, которые облегчают функции форекс, также управляют еще одним центральным риском — валютным риском . При поддержке ALM банки пытаются удовлетворить активы и обязательства по срокам погашения и процентным ставкам и снизить риск изменения процентных ставок и риск ликвидности.

Несоответствие обязательств по активам — баланс активов и пассивов банка — это будущие притоки и оттоки денежных средств. При управлении пассивами активов притоки и оттоки денежных средств группируются в разные временные рамки. Кроме того, каждая группа активов сбалансирована с соответствующей группой ответственности. Различия, полученные в каждом сегменте, называются несоответствиями.