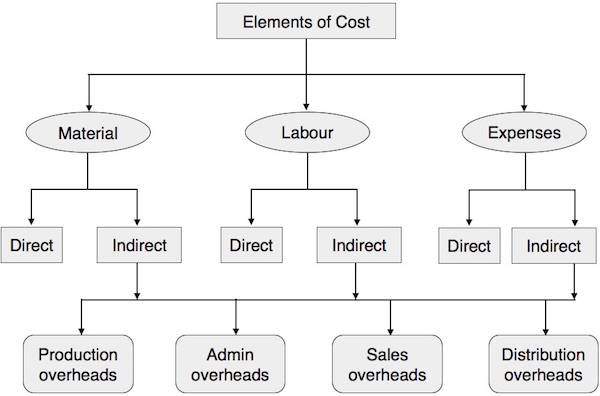

Следующая диаграмма показывает различные элементы стоимости и как они классифицируются.

Прямые или косвенные материалы

Материалы, непосредственно связанные с продуктом, и те, которые легко идентифицировать в готовом продукте, называются прямыми материалами. Например, бумага в книгах, дерево в мебели, пластик в резервуаре для воды и кожа в обуви — это прямые материалы. Они также известны как предметы высокой стоимости. Другие предметы с более низкой стоимостью или вспомогательные материалы, используемые при производстве любого готового продукта, называются косвенным материалом. Например, гвозди в обуви или мебели.

Прямые затраты труда

Любая заработная плата, выплачиваемая работникам или группе работников, которая может непосредственно соотноситься с какой-либо конкретной деятельностью по производству, надзору, техническому обслуживанию, транспортировке материала или продукта и напрямую ассоциироваться при преобразовании сырья в готовую продукцию, называется прямым трудом. Заработная плата, выплачиваемая стажеру или ученикам, не относится к категории прямого труда, поскольку они не имеют существенной ценности.

Накладные расходы

Косвенные расходы называются накладными расходами, которые включают материальные и трудовые ресурсы. Накладные расходы классифицируются как: