Бухгалтерский учет — Обзор

Бухгалтерский учет — это деловой язык. Мы можем использовать этот язык для сообщения о финансовых транзакциях и их результатах. Бухгалтерский учет — это комплексная система сбора, анализа и передачи финансовой информации.

Происхождение бухгалтерского учета так же стара, как деньги. В первые дни количество транзакций было очень небольшим, поэтому каждый заинтересованный человек мог вести учет транзакций в течение определенного периода времени. Двадцать три столетия назад индийский ученый по имени Каутилья по прозвищу Чанакья представил концепцию учета в своей книге « Артхашастра» . В своей книге он описал искусство правильного ведения учета и методы проверки счетов. Постепенно область бухгалтерского учета претерпела значительные изменения в соответствии с изменениями, происходящими в бизнес-сценарии мира.

Бухгалтер может регистрировать финансовые операции в соответствии с определенными принципами и стандартами бухгалтерского учета и в соответствии с предписаниями бухгалтера в зависимости от размера, характера, объема и других ограничений конкретной организации.

С помощью процесса учета мы можем определить прибыль или убыток бизнеса на конкретную дату. Это также помогает нам анализировать прошлые результаты и планировать дальнейшие действия.

Определение учета

Американский институт сертифицированных общественных бухгалтеров определил финансовый учет как:

«Искусство записи, классификации и обобщения значительным образом и с точки зрения денег, транзакций и событий, которые имеют, по крайней мере, частично финансовый характер, и интерпретируют их результаты».

Цели и сфера бухгалтерского учета

Давайте рассмотрим основные задачи бухгалтерского учета:

-

Вести систематический учет. Бухгалтерский учет проводится для систематического учета финансовых операций. Основная цель бухгалтерского учета — помочь нам собирать финансовые данные и систематически их регистрировать для получения правильных и полезных результатов финансовой отчетности.

-

Чтобы определить прибыльность — с помощью бухгалтерского учета мы можем оценить прибыли и убытки, понесенные в течение определенного отчетного периода. С помощью торгового счета и счета прибылей и убытков мы можем легко определить прибыль или убыток фирмы.

-

Чтобы выяснить финансовое положение бизнеса — в балансе или отчете о состоянии финансовое положение компании указывается на определенную дату. Правильно составленный баланс дает нам представление о классе и стоимости активов, характере и стоимости обязательств, а также о положении капитала фирмы. С помощью этого мы можем легко определить надежность любого субъекта предпринимательской деятельности.

-

Чтобы помочь в принятии решений — чтобы принимать решения на будущее, требуется точная финансовая отчетность. Одной из основных целей бухгалтерского учета является принятие правильных решений в нужное время. Таким образом, бухгалтерский учет дает вам платформу для планирования на будущее с помощью прошлых записей.

-

Для обеспечения соответствия закону — хозяйствующие субъекты, такие как компании, трасты и общества, управляются и управляются в соответствии с различными законодательными актами. Точно так же различные налоговые законы (прямой косвенный налог) также применимы к каждому бизнесу. Каждый должен вести и поддерживать различные типы счетов и записей, как это предписано соответствующими земельными законами. Бухгалтерский учет помогает вести бизнес в соответствии с законодательством.

Вести систематический учет. Бухгалтерский учет проводится для систематического учета финансовых операций. Основная цель бухгалтерского учета — помочь нам собирать финансовые данные и систематически их регистрировать для получения правильных и полезных результатов финансовой отчетности.

Чтобы определить прибыльность — с помощью бухгалтерского учета мы можем оценить прибыли и убытки, понесенные в течение определенного отчетного периода. С помощью торгового счета и счета прибылей и убытков мы можем легко определить прибыль или убыток фирмы.

Чтобы выяснить финансовое положение бизнеса — в балансе или отчете о состоянии финансовое положение компании указывается на определенную дату. Правильно составленный баланс дает нам представление о классе и стоимости активов, характере и стоимости обязательств, а также о положении капитала фирмы. С помощью этого мы можем легко определить надежность любого субъекта предпринимательской деятельности.

Чтобы помочь в принятии решений — чтобы принимать решения на будущее, требуется точная финансовая отчетность. Одной из основных целей бухгалтерского учета является принятие правильных решений в нужное время. Таким образом, бухгалтерский учет дает вам платформу для планирования на будущее с помощью прошлых записей.

Для обеспечения соответствия закону — хозяйствующие субъекты, такие как компании, трасты и общества, управляются и управляются в соответствии с различными законодательными актами. Точно так же различные налоговые законы (прямой косвенный налог) также применимы к каждому бизнесу. Каждый должен вести и поддерживать различные типы счетов и записей, как это предписано соответствующими земельными законами. Бухгалтерский учет помогает вести бизнес в соответствии с законодательством.

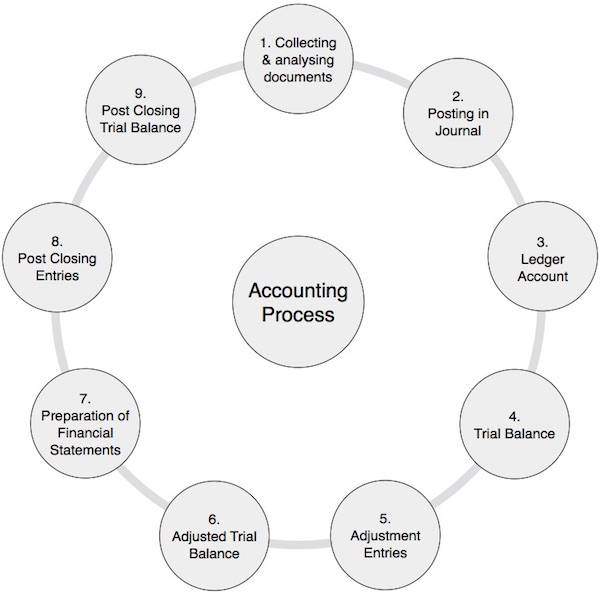

Бухгалтерский учет — процесс

Цикл учета относится к конкретным задачам, связанным с завершением процесса учета. Продолжительность бухгалтерского цикла может быть ежемесячной, ежеквартальной, полугодовой или годовой. Это может варьироваться от организации к организации, но процесс остается тем же.

Бухгалтерский процесс

В следующей таблице перечислены шаги, выполняемые в процессе учета.

| 1 | Сбор и анализ бухгалтерских документов | Это очень важный шаг, на котором вы изучаете исходные документы и анализируете их. Например, кассовые, банковские, продажные и закупочные документы. Это непрерывный процесс на протяжении всего отчетного периода. |

| 2 | Размещение в журнале | На основании вышеупомянутых документов вы передаете записи журнала, используя систему двойной записи, в которой дебетовое и кредитовое сальдо остается равным. Этот процесс повторяется на протяжении всего отчетного периода. |

| 3 | Проводка в учетных записях ГК | Дебетовое и кредитовое сальдо всех указанных выше счетов, затронутых записями журнала, отражаются в счетах главной книги. Главная книга — это просто набор всех учетных записей. Обычно это также непрерывный процесс в течение всего отчетного периода. |

| 4 | Подготовка пробного баланса | Как следует из названия, пробный баланс представляет собой сводку всех остатков по счетам главной книги, независимо от того, имеют ли они дебетовый или кредитовый баланс. Поскольку мы следуем системе счетов с двойной записью, общая сумма дебетового и кредитового остатков, указанная в пробном балансе, остается одинаковой. Обычно вам необходимо подготовить пробный баланс в конце указанного отчетного периода. |

| 5 | Проводка записей корректировок | На этом шаге записи корректировок сначала проходят через журнал, затем проводятся в учетных записях главной книги и, наконец, в пробном балансе. Поскольку в большинстве случаев мы использовали метод начисления для определения правильной стоимости счетов доходов, расходов, активов и пассивов, нам необходимо выполнить эти записи корректировки. Этот процесс выполняется в конце каждого отчетного периода. |

| 6 | Скорректированный пробный баланс | С учетом вышеуказанных корректировочных записей мы создаем скорректированный пробный баланс. Скорректированный пробный баланс является платформой для подготовки финансовой отчетности компании. |

| 7 | Подготовка финансовой отчетности | Финансовые отчеты — это набор отчетов, таких как Счет доходов и расходов или Отчет о прибылях и убытках, Отчет о движении денежных средств, Отчет о движении денежных средств, Бухгалтерский баланс или Отчет о состоянии дел. С помощью пробного баланса мы помещаем всю информацию в финансовую отчетность. Финансовые отчеты ясно показывают финансовое состояние фирмы, отражая ее прибыль или убытки. |

| 8 | Записи после закрытия | Все различные счета доходов и расходов фирмы переносятся на торговый счет и счет прибылей и убытков. В результате этих записей баланс всех счетов счетов доходов и расходов приходит в ноль. Чистое сальдо этих записей представляет собой прибыль или убыток компании, которые в конечном итоге переносятся в капитал или капитал владельца. |

| 9 | После закрытия пробного баланса | Пробный баланс после закрытия представляет собой баланс счета активов, пассивов и капитала. Эти сальдо переносятся на следующий финансовый год в качестве начального сальдо. |

Бухгалтерский учет — Основные понятия

Первые две концепции бухгалтерского учета, а именно, концепция хозяйствующего субъекта и концепция измерения денег, являются фундаментальными концепциями бухгалтерского учета. Давайте кратко рассмотрим каждый из них:

Бизнес-концепция

Согласно этой концепции, бизнес и владелец бизнеса являются двумя различными субъектами. Другими словами, я и мой бизнес разделены.

Например, г-н А. начинает новый бизнес на имя и стиль независимой торговой компании M / s и внес капитал в размере 2 000 000 рупий наличными. Это означает, что остаток денежных средств Независимой торговой компании M / s увеличится на сумму 2 000 000 рупий / -. В то же время ответственность Независимой Торговой Компании M / s в форме капитала также возрастет. Это означает, что Независимая торговая компания M / s обязана выплатить г-ну А.

Концепция измерения денег

Согласно этой концепции, «мы можем регистрировать только те транзакции в нашей учетной записи, которые могут быть измерены в денежном выражении».

пример

Определите и зафиксируйте стоимость запасов следующих товаров:

Shirts Rs 5,000/- Pants Rs 7,500/- Coats 500 pieces Jackets 1000 pieces Value of Stock = ?

Здесь, если мы хотим записать стоимость акций в нашей учетной записи, нам нужна стоимость пальто и курток в денежном выражении. Теперь, если мы приходим к выводу, что стоимость пальто и курток составляет 2000 рупий и 15000 рупий соответственно, то мы легко можем зарегистрировать стоимость запаса в 29 500 рупий (как результат 5000 + 7500 + 2000 + 15000) в наших книгах. Нам нужно вести количественный учет отдельно.

Концепция Концерта

Наш бухгалтерский учет основан на допущении, что бизнес-единица является непрерывной деятельностью. Мы фиксируем все финансовые операции бизнеса, придерживаясь этой точки зрения, полагая, что бизнес-подразделение является непрерывной деятельностью; не ушедшее беспокойство. В противном случае банкир не будет предоставлять кредиты, поставщик не будет поставлять товары или услуги, сотрудники не будут работать должным образом, а метод учета транзакций будет полностью изменен.

Например, бизнес-единица осуществляет инвестиции в форме основных средств, и мы учитываем только амортизацию активов на нашем счете прибылей и убытков; не разница стоимости приобретения активов за вычетом чистой стоимости реализации активов. Причина проста; Мы предполагаем, что будем использовать эти активы и получать прибыль в будущем, используя их. Аналогичным образом, мы учитываем расходы будущих периодов и расходы будущих периодов. Концепция непрерывного действия не работает в следующих случаях:

- Если единица объявлена больной (неиспользованная или непригодная для использования единица).

- Когда компания собирается ликвидировать и назначается ликвидатор для того же.

- Когда бизнес подразделение переживает тяжелый финансовый кризис и собирается свернуть.

Концепция стоимости

Это очень важная концепция, основанная на концепции непрерывной деятельности. Мы учитываем стоимость активов на основе стоимости, а не на основе чистой реализуемой стоимости или рыночной стоимости активов, исходя из допущения, что бизнес-единица является непрерывной деятельностью. Без сомнения, мы уменьшаем стоимость активов, обеспечивая амортизацию активов, но мы игнорируем рыночную стоимость активов.

Концепция затрат останавливает любые виды манипуляций, принимая во внимание чистую стоимость реализации или рыночную стоимость. С другой стороны, эта концепция игнорирует влияние инфляции на рынке, которая иногда может быть очень крутой. Тем не менее, концепция затрат широко и повсеместно принята, на основе которой мы ведем учет бизнес-единицы.

Концепция двойного аспекта

Для завершения любой финансовой транзакции должна быть двойная запись, поэтому дебет всегда должен быть равен кредиту. Следовательно, каждая финансовая операция имеет свой двойной аспект:

- мы получаем некоторую выгоду, и

- мы платим некоторую выгоду.

Например, если мы купим акции, то это будет иметь два эффекта:

- стоимость акций увеличится (получите выгоду на ту же сумму), и

- это увеличит нашу ответственность в форме кредиторов.

| Сделка | эффект |

|---|---|

| Покупка акций за 25 000 рупий |

Запас увеличится на 25 000 рупий (увеличение дебетового баланса) Денежные средства уменьшатся на 25 000 рупий (уменьшение дебетового баланса) или же Кредитор увеличится на 25 000 рупий (увеличение кредитного баланса) |

Запас увеличится на 25 000 рупий (увеличение дебетового баланса)

Денежные средства уменьшатся на 25 000 рупий (уменьшение дебетового баланса)

или же

Кредитор увеличится на 25 000 рупий (увеличение кредитного баланса)

Концепция отчетного периода

Жизнь бизнес-единицы является неопределенной согласно концепции непрерывной деятельности. Чтобы определить прибыль или убыток фирмы и выяснить ее финансовое положение, отчеты о прибылях и убытках и балансовые отчеты составляются через регулярные промежутки времени, обычно в конце каждого года. Этот годичный цикл называется отчетным периодом. Целью наличия отчетного периода является принятие корректирующих мер с учетом прошлых результатов, чтобы свести на нет влияние сезонных изменений, уплатить налоги и т. Д.

Исходя из этой концепции, доходы и капитальные расходы разделены. Расходы по выручке списываются на счет прибылей и убытков для определения правильной прибыли или убытка в течение определенного отчетного периода. Капитальные затраты относятся к категории тех расходов, выгода от которых будет использована и в следующих отчетных периодах.

Отчетный период помогает нам определить правильное положение фирмы через регулярные промежутки времени, т. Е. В конце каждого отчетного периода.

Концепция соответствия

Концепция соответствия основана на концепции отчетного периода. Расходы фирмы за определенный отчетный период должны быть сопоставлены с выручкой за тот же отчетный период, чтобы определить точную прибыль или убыток фирмы за тот же период. Такая практика сопоставления широко распространена во всем мире. Давайте возьмем пример, чтобы ясно понять концепцию соответствия.

Следующие данные получены от M / s Globe Enterprises в период с 01-04-2012 по 31-03-2013:

| S.No. | Частности | Количество |

|---|---|---|

| 1 | Продажа 1000 электрических ламп по 10 рупий за одну лампочку за наличный расчет. | 10.000.00 |

| 2 | Продажа 200 электрических лампочек @ рупий. 10 за одну лампочку в кредит М / с Atul Traders. | 2,000.00 |

| 3 | Продажа 450 Tube light @ 100 рупий за штуку на кассовой основе. | 45,000.00 |

| 4 | Покупки сделаны у XZY Ltd. | 40,000.00 |

| 5 | Денежные средства, выплаченные M / s XYZ Ltd. | 38,000.00 |

| 6 | Фрахт оплачивается при покупке | 1,500.00 |

| 7 | Электричество Расходы магазина оплачены | 5,000.00 |

| 8 | Счет за электроэнергию за 13 марта, все еще не выплаченный, должен быть оплачен в следующем году. | 1,000.00 |

На основании приведенных выше данных прибыль или убыток фирмы рассчитывается следующим образом:

| Частности | Количество | Всего |

|---|---|---|

| распродажа | ||

| колба | 12,000.00 | |

| туба | 45,000.00 | 57,000.00 |

| Меньше — | ||

| Покупки | 40,000.00 | |

| Фрахтовые сборы | 5,000.00 | |

| Расходы на электроэнергию | 1,500.00 | |

| Неоплаченные расходы | 1,000.00 | 47,500.00 |

| Чистая прибыль | 9,500.00 |

В приведенном выше примере, чтобы сопоставить расходы и доходы за тот же отчетный период, мы добавили покупку в кредит, а также непогашенные расходы этого отчетного года, чтобы определить правильную прибыль за отчетный период с 01-04-2012 по 31-03- 2013.

Это означает, что сбор наличных и оплата наличными игнорируются при расчете прибыли или убытка за год.

Концепция начисления

Как указано выше в концепции сопоставления, учитывается выручка, полученная в отчетном периоде, и расходы, относящиеся к отчетному периоду. Исходя из концепции учета по методу начисления, если мы продаем некоторые товары или оказываем какую-либо услугу, это становится нашей точкой получения дохода независимо от того, получили мы наличные или нет. Та же концепция применима в случае расходов. Все расходы, оплаченные наличными или подлежащие оплате, учитываются, и авансовый платеж расходов, если таковые имеются, вычитается.

Большинство профессионалов используют кассовую основу учета. Это означает, что денежные средства, полученные в конкретном отчетном периоде, и расходы, уплаченные денежными средствами в том же отчетном периоде, являются основой их учета. Для них доход их фирмы зависит от сбора доходов наличными. Аналогичная практика применяется для расходов. Им это удобно и на тех же основаниях они платят свои налоги.

Концепция объективных доказательств

Согласно концепции «Объективные доказательства», каждая финансовая запись должна подтверждаться некоторыми объективными данными. Покупка должна быть подтверждена счетами на покупку, продажей с счетами на продажу, оплатой расходов по оплате наличными, а также платежами кредиторам с помощью квитанций и банковских выписок. Аналогичным образом, запас должен быть проверен путем физической проверки, а его стоимость — в счетах на покупку. В отсутствие этих данных результат учета не будет заслуживающим доверия, вероятность манипулирования в учетных записях будет высокой, и никто не сможет полагаться на такую финансовую отчетность.

Бухгалтерский учет — Соглашения

Мы обсудим правила бухгалтерского учета в этом разделе.

Соглашение о последовательности

Чтобы сравнивать результаты разных лет, необходимо, чтобы правила, принципы, соглашения и концепции бухгалтерского учета для аналогичных операций применялись последовательно и непрерывно. Достоверность финансовой отчетности может быть утрачена, если в бухгалтерском учете наблюдаются частые изменения. Например, если фирма выбирает себестоимость или рыночную цену, в зависимости от того, какой метод оценки стоимости ниже, а метод списания стоимости для амортизации основных средств, он должен соблюдаться последовательно и непрерывно.

Согласованность также гласит, что если изменение становится необходимым, это изменение и его влияние на прибыль или убыток и на финансовое положение компании должны быть четко упомянуты.

Конвенция о раскрытии

Закон о компаниях 1956 года предписал формат, в котором должна составляться финансовая отчетность. Каждая компания, которая подпадает под эту категорию, должна следовать этой практике. Закон о компаниях предусматривает различные положения для подготовки данной финансовой отчетности. Цель этих положений — раскрыть всю необходимую информацию, чтобы представление финансовой отчетности было достоверным и справедливым. Однако термин «раскрытие» не означает всю информацию. Это означает раскрытие информации, которая имеет значение для пользователей данной финансовой отчетности, таких как инвесторы, собственники и кредиторы.

Конвенция о существенности

Если раскрытие или нераскрытие информации может повлиять на решение пользователей финансовой отчетности, эта информация должна быть раскрыта.

Для лучшего понимания, пожалуйста, обратитесь к Общей инструкции по подготовке отчета о прибылях и убытках в пересмотренном графике VI к Закону о компаниях 1956 года:

-

Компания должна раскрывать в виде примечаний дополнительную информацию, касающуюся любой статьи доходов или расходов, которая превышает 1% дохода от операций или 1 000 000 рупий, в зависимости от того, что выше.

-

Компания раскрывает в примечаниях к счетам долю в компании, принадлежащую каждому акционеру, владеющему более чем 5% акций, с указанием количества принадлежащих акций.

Компания должна раскрывать в виде примечаний дополнительную информацию, касающуюся любой статьи доходов или расходов, которая превышает 1% дохода от операций или 1 000 000 рупий, в зависимости от того, что выше.

Компания раскрывает в примечаниях к счетам долю в компании, принадлежащую каждому акционеру, владеющему более чем 5% акций, с указанием количества принадлежащих акций.

Сохранение или Благоразумие

Это политика безопасного поведения. Для будущих событий прибыль не ожидается, но резервы на потери предоставляются в качестве политики консерватизма. В соответствии с этой политикой создаются резервы на сомнительные долги, а также на условные обязательства; но мы не рассматриваем какую-либо предварительную выгоду.

Например, если А приобретает 1000 единиц товара по цене 80 рупий за единицу и продает из них 900 единиц товара по цене 100 рупий за единицу, когда рыночная стоимость запаса составляет (i) 90 рупий и при условии (ii) 70 рупий за единицу, тогда Прибыль от вышеуказанных операций можно рассчитать следующим образом:

| Частности | Условие (я) | Условие (б) |

|---|---|---|

| Себестоимость (A) (900×100) | 90,000.00 | 90,000.00 |

| Меньше — стоимость проданных товаров | ||

| Покупки | 80,000.00 | 80,000.00 |

| Меньше — Закрытие Акции | 8,000.00 | 7,000.00 |

| Стоимость проданного товара (B) | 72,000.00 | 73,000.00 |

| Прибыль (AB) | 18,000.00 | 17,000.00 |

В приведенном выше примере метод оценки запаса — это «Стоимость или рыночная цена, в зависимости от того, что ниже» .

Однако осторожность не позволяет создать скрытый резерв путем занижения прибыли или завышения убытков.

Бухгалтерский учет — классификация счетов

Необходимо знать классификацию счетов и порядок их учета в двойной системе учета счетов. В целом, счета делятся на три категории:

- Личные счета

- Реальные счета

- Материальные счета

- Нематериальные счета

Давайте пройдемся по каждому из них по очереди.

Личные счета

Личные счета могут быть далее классифицированы на три категории:

Естественный личный кабинет

Учетная запись, связанная с любым лицом, таким как Дэвид, Джордж, Рам или Шьям, называется естественной личной учетной записью .

Искусственный личный кабинет

Счет, связанный с любым искусственным лицом, таким как M / s ABC Ltd, M / s General Trading, M / s Reliance Industries и т. Д., Называется искусственным личным счетом .

Представитель Личный кабинет

Представитель личного аккаунта представляет группу аккаунтов. Если имеется несколько счетов аналогичного характера, лучше сгруппировать их, например, счет, подлежащий выплате по заработной плате, счет, подлежащий оплате по арендной плате, счет по предоплате по страхованию, счет по получению процентов, счет операций с капиталом и расчетный счет и т. Д.

Реальные счета

Каждый бизнес имеет некоторые активы, и каждый актив имеет учетную запись. Таким образом, актив актив называется реальным счетом. Есть два типа активов:

-

Материальные активы — это осязаемые активы, такие как завод, оборудование, мебель, склад, наличные и т. Д.

-

Нематериальные активы — это неприкосновенные активы, такие как гудвилл, патент, авторские права и т. Д.

Материальные активы — это осязаемые активы, такие как завод, оборудование, мебель, склад, наличные и т. Д.

Нематериальные активы — это неприкосновенные активы, такие как гудвилл, патент, авторские права и т. Д.

Порядок учета для обоих типов активов одинаков.

Номинальные счета

Поскольку эта учетная запись не представляет какого-либо материального актива, она называется номинальной или фиктивной учетной записью. Все виды счетов расходов, счетов убытков, счетов прибылей или доходов относятся к категории номинальных счетов. Например, счет арендной платы, счет заработной платы, счет расходов на электроэнергию, счет процентных доходов и т. Д.

Бухгалтерский учет — Системы

Далее следуют две системы учета:

- Система единого входа

- Система двойного въезда

Система единого входа

Система однократного входа — это неполная система учета, за которой следуют мелкие предприниматели, где количество транзакций очень меньше. В этой системе бухгалтерского учета владелец бизнеса открывает и ведет только личные счета. Иногда вспомогательные книги ведутся, а иногда нет. Поскольку реальный и номинальный счета не открываются владельцем бизнеса, подготовка отчета о прибылях и убытках и баланса не позволяет установить правильную позицию прибыли или убытка или финансового положения субъекта хозяйствования.

Система двойного въезда

Система счетов с двойной записью — это научная система счетов, которой следуют во всем мире без каких-либо споров. Это старая система учета. Он был разработан «Луко Пачоли» из Италии в 1494 году. В соответствии с двойной системой учета, каждая запись имеет свои двойные аспекты дебета и кредита. Это означает, что активы бизнеса всегда равны обязательствам бизнеса.

Активы = Обязательства

Если мы даем что-то, мы также получаем что-то взамен и наоборот.

Правила дебета и кредита в системе двойного въезда

Следующие правила дебета и кредита называются золотыми правилами счетов:

| Классификация счетов | правила | эффект |

|---|---|---|

| Личные счета |

Получатель дебет Даритель Кредит |

Дебет = Кредит |

| Реальные счета |

Что приходит на дебет Что выходит из кредита |

Дебет = Кредит |

| Номинальные счета |

Расходы дебетовые Доходы кредитные |

Дебет = Кредит |

Получатель дебет

Даритель Кредит

Что приходит на дебет

Что выходит из кредита

Расходы дебетовые

Доходы кредитные

пример

Мистер А. начинает бизнес, в отношении которого у нас есть следующие данные:

| Вводит капитал наличными | Rs | 50000 |

| Покупки (наличными) | Rs | 20000 |

| Покупки (Кредит) от г-на Б | Rs | 25000 |

| Транспортные расходы оплачиваются наличными | Rs | 1000 |

| Товары проданы г-ну С в кредит | Rs | 15000 |

| Продажа за наличные | Rs | 30000 |

| Купленный компьютер | Rs | 10000 |

| Комиссионный доход | Rs | 8000 |

Записи в журнале для вышеперечисленных пунктов будут сделаны как —

| S.No. | Записи в журнале | классификация | правило |

|---|---|---|---|

| 1 |

Наличные A / C Доктор 50000 В столицу А / С 50 000 |

Реальный кондиционер Персональный кондиционер |

Дебет то, что входит; Кредит податель (Владелец) |

| 2 |

Покупка товаров A / C Dr. 20,000 Наличными A / C 20 000 |

Реальный кондиционер Реальный кондиционер |

Дебет то, что входит; Кредит, что выходит |

| 3 |

Покупка товаров A / C Dr. 25,000 До BA / c 25 000 |

Реальный кондиционер Персональный кондиционер |

Дебет то, что входит; Кредит даритель |

| 4 |

Грузовой А / С Доктор 1000 Обналичить A / C 1000 |

Номинальный кондиционер Реальный кондиционер |

Дебет всех расходов Кредит, что выходит |

| 5 |

CA / C Dr. 15000 Для продажи A / C 15 000 |

Персональный кондиционер Реальный счет |

Дебет получателя Кредит, что выходит |

| 6 |

Наличные A / C Доктор 30 000 Для продажи A / C 30 000 |

Реальный кондиционер Реальный кондиционер |

Дебет то, что входит; Кредит, что выходит |

| 7 |

Компьютер A / C Доктор 10 000 Наличными A / C 10 000 |

Реальный кондиционер Реальный кондиционер |

Дебет то, что входит; Кредит, что выходит |

| 8 |

Наличные A / C Доктор 8000 Для ввода в эксплуатацию 8000 |

Реальный кондиционер Номинальный кондиционер |

Дебет то, что входит; Кредит на все доходы |

Наличные A / C Доктор 50000

В столицу А / С 50 000

Реальный кондиционер

Персональный кондиционер

Дебет то, что входит;

Кредит податель (Владелец)

Покупка товаров A / C Dr. 20,000

Наличными A / C 20 000

Реальный кондиционер

Реальный кондиционер

Дебет то, что входит;

Кредит, что выходит

Покупка товаров A / C Dr. 25,000

До BA / c 25 000

Реальный кондиционер

Персональный кондиционер

Дебет то, что входит;

Кредит даритель

Грузовой А / С Доктор 1000

Обналичить A / C 1000

Номинальный кондиционер

Реальный кондиционер

Дебет всех расходов

Кредит, что выходит

CA / C Dr. 15000

Для продажи A / C 15 000

Персональный кондиционер

Реальный счет

Дебет получателя

Кредит, что выходит

Наличные A / C Доктор 30 000

Для продажи A / C 30 000

Реальный кондиционер

Реальный кондиционер

Дебет то, что входит;

Кредит, что выходит

Компьютер A / C Доктор 10 000

Наличными A / C 10 000

Реальный кондиционер

Реальный кондиционер

Дебет то, что входит;

Кредит, что выходит

Наличные A / C Доктор 8000

Для ввода в эксплуатацию 8000

Реальный кондиционер

Номинальный кондиционер

Дебет то, что входит;

Кредит на все доходы

Из приведенного выше примера очень ясно, как работают правила дебета и кредита. Также ясно, что каждая запись имеет свой двойной аспект. В любом случае, дебет всегда будет равен кредиту в двойной системе учета.

Финансовый учет — журнал

«Процесс записи транзакции в журнал называется журнализацией транзакций».

— Мейгс и Мейгс и Джонсон

— Мейгс и Мейгс и Джонсон

Журнал — это книга, которая ведется ежедневно для записи всех финансовых записей дня. Передача записей называется журнальной записью. Записи в журнале передаются в соответствии с правилами дебета и кредита системы двойной записи.

| 1 | 2 | 3 | 4 | 5 |

| Дата | Частности | LF | Количество | |

|---|---|---|---|---|

| Дебет | кредит | |||

| хх-хх-хх |

… … … … д-р доктор Чтобы … … … … A / C (… … Повествование … …) |

хх хх |

хххх | хххх |

… … … … д-р доктор

Чтобы … … … … A / C

(… … Повествование … …)

хх

хх

Колонка 1: представляет дату транзакции.

Столбец 2: строка 1 (… … … …) представляет имя учетной записи, подлежащей списанию.

Строка 2 (… … … …) представляет имя учетной записи для зачисления.

Строка 3 для повествования о транзакции.

Столбец 3: Ledger Folio (LF) представляет номер страницы учетной записи главной книги, на которой мы публикуем эти записи.

Колонка 4: Сумма (и), подлежащая списанию.

Колонка 5: Сумма (и) для зачисления.

Заметки

-

Если в день происходит несколько транзакций, общая сумма всех транзакций в одной записи журнала может переходить к общей сумме.

-

Если дебетовая или кредитная запись совпадают и соответствующая запись отличается, мы можем опубликовать комбинированную запись для одной и той же записи. Он называется «составной записью» независимо от того, сколько записей о дебете или кредите содержится в составной записи журнала. Например,

Если в день происходит несколько транзакций, общая сумма всех транзакций в одной записи журнала может переходить к общей сумме.

Если дебетовая или кредитная запись совпадают и соответствующая запись отличается, мы можем опубликовать комбинированную запись для одной и той же записи. Он называется «составной записью» независимо от того, сколько записей о дебете или кредите содержится в составной записи журнала. Например,

| 1 | 2 | 3 | 4 | 5 |

| Дата | Частности | LF | Количество | |

|---|---|---|---|---|

| Дебет | кредит | |||

| Xxxx |

… … … … д-р доктор … … … … д-р доктор Чтобы … … … … A / C (Повествование … … … …) |

хх хх хх |

хх хх |

хххх |

… … … … д-р доктор

… … … … д-р доктор

Чтобы … … … … A / C

(Повествование … … … …)

хх

хх

хх

хх

хх

Анализ и обработка сделок

Давайте рассмотрим природу транзакций и их трактовку в наших книгах счетов. Следующие учетные записи обычно используются в каждом бизнесе, и они подпадают под категорию обычных записей журнала.

| S.No. | Природа транзакции | Анализ и лечение | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Капитал |

Капитал аккаунт это личный счет. Всякий раз, когда владелец вводит капитал в форме денежных средств, товаров или активов, запись будет выглядеть так:

(Будучи наличными / товары / активы, представленные в качестве капитала) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Рисование аккаунта |

Рисование счета также является счетом операций с капиталом. Всякий раз, когда владелец бизнеса снимает деньги для личного пользования, это называется рисованием. Остаток на счете-фактуре переносится на счет операций с капиталом в конце отчетного года.

(Проводится снятие наличных для личного пользования) |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Заметки: 1. Введение капитала, а также снятие капитала может произойти в любое время в течение отчетного года. 2. Помимо денежных средств, могут быть другие расходы владельца / собственника, которые могут оплачивать напрямую от его имени при обсуждении его счета. Например, оплата его страховки, налогов, арендной платы, электричества или личных телефонных счетов. 3. Бизнес-счет и личный кабинет владельца отличаются как владелец бизнеса и бизнеса, оба являются отдельными лицами. |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Торговая скидка |

Торговая скидка разрешается продавцом покупателю непосредственно в его накладной. Покупателями в этом случае обычно являются целые продавцы, трейдеры или производители, которые в дальнейшем продают этот материал своим клиентам или используют материал в своем производственном процессе. Размер скидки может варьироваться от клиента к клиенту. Лечение — нет необходимости передавать какие-либо записи в журнале в этом случае. Продажа забронирована за вычетом торговой скидки. Аналогичным образом, если мы получаем торговую скидку от нашего поставщика, мы бронируем нашу покупку за вычетом торговой скидки. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Скидка |

Скидка наличными также разрешена продавцом своему покупателю; все же это не входит в категорию торговых скидок. Скидка наличными — это своего рода схема, которая вдохновляет их должников своевременно выплачивать свои платежи. Например, продавец может разрешить скидку в размере 5% наличными, если он получит оплату в течение недели в течение 45 дней. Лечение — если А допускает скидку 5% на В, то

(Будучи 5% -ой скидкой, позволенной B на оплате рупий ……..)

(Выплата в размере рупий хх в пользу А и получение скидки 5%) Примечание. В приведенном выше случае скидка — это убыток для А и доход для Б. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Плохие долги |

Часть продажи в кредит, которая не подлежит взысканию с должников по какой-либо причине, например, несостоятельность, нечестность и т. Д., Называется безнадежной задолженностью компании. Безнадежные долги — это потеря для компании. Лечение: (1) Чтобы забронировать безнадежные долги

(Быть потерянным из-за безнадежных долгов) (2) Чтобы вернуть безнадежные долги

(Ведется восстановление безнадежных долгов) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Расходы на покупку Товаров |

Есть несколько видов расходов, понесенных при покупке товаров, таких как внутренние перевозки, octroi, перевозка, оплата за разгрузку и т. Д. Лечение:

(Оплачиваются транспортные расходы при покупке товара) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | Расходы на продажу товаров |

Расходы также возникают при продаже продуктов покупателям, такие как вывоз грузов, страховые сборы и т. Д. Лечение:

(Оплачиваются фрахтовые сборы при продаже товара) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Расходы на покупку активов |

Иногда нам необходимо оплатить расходы на приобретение основных средств, такие как транспортные расходы, плата за установку и т. Д. Лечение: Расходы на приобретение основных средств добавляются в стоимость основных средств и не могут рассматриваться как расходы на приобретение товаров:

(Расходы, понесенные при покупке актива) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | Оплата расходов |

Лечение:

(Будут произведены расходы) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | Неоплаченные расходы |

Иногда расходы остаются непогашенными на конец финансового года, но из-за учета по методу начисления нам необходимо регистрировать те расходы, которые подлежат оплате и будут оплачены в следующем отчетном году. Например, зарплата, подлежащая выплате в последний день отчетного года, должна быть выплачена в следующем году. Лечение:

(Будучи зарплатой за месяц ……… из-за) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | Предоплачиваемые затраты |

Иногда мы заранее оплачиваем такие расходы, как страховка, выплаченная за три месяца до закрытия отчетного года. Поскольку страхование обычно выплачивается на весь год, в этом случае страхование на девять месяцев рассматривается как предоплаченная страховка. Аналогичным образом, арендная плата за первый месяц следующего отчетного года может быть оплачена заранее. Лечение:

(Оплачиваются расходы за месяц) Примечание. Счет расходов заменяется соответствующим счетом главы расходов. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | Полученный доход |

Лечение:

(Доход получен наличными) Примечание. Счет доходов будет заменен соответствующим главой счета доходов. |

||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | Банковские операции |

(1) Чек хранится в банке Чек, полученный от стороны, депонируется в банке, чек прямым вкладом стороной на нашем банковском счете, платеж, произведенный стороной через NEFT или RTGS, или наличными, непосредственно внесенными стороной на наш банковский счет. Запись остается одинаковой во всех вышеуказанных случаях.

(2) Оплата производится чеком Чек, выданный стороне или непосредственно депонированный на его банковском счете, или платеж, осуществленный NEFT, RTGS, или наличные, непосредственно депонированные на его банковском счете. Вступление остается неизменным во всех вышеупомянутых случаях, за исключением случаев, когда денежные средства хранятся на его банковском счете.

(Оплата производится через …..) Если мы внесем наличные деньги на его банковский счет, запись будет выглядеть следующим образом:

(Оплата производится через …..) (3) Денежные средства, снятые для служебных расходов

(Получение наличных в банке для служебного пользования) (4) Денежные средства, депонированные в банке

(Получение наличных в банке для служебного пользования) Примечание. Указанные выше записи № 3 и 4 называются «контра» . (5) Банковский сбор списывается банком Иногда банки списывают с нашего счета некоторые сборы за предоставленные ими услуги. Например, сборы за выдачу чековой книжки, сборы за выдачу чеков, проценты по банку и т. Д.

(Банковские сборы / комиссия / проценты, списанные банком) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | Проценты на капитал |

Проценты на капитал, введенные единственным владельцем или партнерами фирмы: эта запись передается в последнюю дату отчетного года следующим образом:

(Быть заинтересованным @ ….. на капитал предоставить) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | Оплата от имени других |

Некоторые расходы могут быть за счет наших должников или кредиторов.

(Расходы списываются на сторону, оплачиваются от его имени) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 16 | Аванс, полученный от поставки товаров / услуг |

Иногда клиенты платят аванс за поставку товаров / услуг, который необходимо скорректировать позже:

(Быть полученным заранее от хххххххх) |

||||||||||||||||||||||||||||||||||||||||||||||||

| 17 | Аванс выплачивается за поставку товаров / услуг |

Как указано выше, мы также можем выплатить авансовую сумму нашему поставщику за поставку товаров / услуг:

(Аванс оплачивается за поставку товаров / услуг) |

||||||||||||||||||||||||||||||||||||||||||||||||

Капитал аккаунт это личный счет. Всякий раз, когда владелец вводит капитал в форме денежных средств, товаров или активов, запись будет выглядеть так:

(Будучи наличными / товары / активы, представленные в качестве капитала)

Рисование счета также является счетом операций с капиталом. Всякий раз, когда владелец бизнеса снимает деньги для личного пользования, это называется рисованием. Остаток на счете-фактуре переносится на счет операций с капиталом в конце отчетного года.

(Проводится снятие наличных для личного пользования)

Заметки:

1. Введение капитала, а также снятие капитала может произойти в любое время в течение отчетного года.

2. Помимо денежных средств, могут быть другие расходы владельца / собственника, которые могут оплачивать напрямую от его имени при обсуждении его счета. Например, оплата его страховки, налогов, арендной платы, электричества или личных телефонных счетов.

3. Бизнес-счет и личный кабинет владельца отличаются как владелец бизнеса и бизнеса, оба являются отдельными лицами.

Торговая скидка разрешается продавцом покупателю непосредственно в его накладной. Покупателями в этом случае обычно являются целые продавцы, трейдеры или производители, которые в дальнейшем продают этот материал своим клиентам или используют материал в своем производственном процессе. Размер скидки может варьироваться от клиента к клиенту.

Лечение — нет необходимости передавать какие-либо записи в журнале в этом случае. Продажа забронирована за вычетом торговой скидки. Аналогичным образом, если мы получаем торговую скидку от нашего поставщика, мы бронируем нашу покупку за вычетом торговой скидки.

Скидка наличными также разрешена продавцом своему покупателю; все же это не входит в категорию торговых скидок. Скидка наличными — это своего рода схема, которая вдохновляет их должников своевременно выплачивать свои платежи. Например, продавец может разрешить скидку в размере 5% наличными, если он получит оплату в течение недели в течение 45 дней.

Лечение — если А допускает скидку 5% на В, то

(Будучи 5% -ой скидкой, позволенной B на оплате рупий ……..)

(Выплата в размере рупий хх в пользу А и получение скидки 5%)

Примечание. В приведенном выше случае скидка — это убыток для А и доход для Б.

Часть продажи в кредит, которая не подлежит взысканию с должников по какой-либо причине, например, несостоятельность, нечестность и т. Д., Называется безнадежной задолженностью компании. Безнадежные долги — это потеря для компании.

Лечение:

(1) Чтобы забронировать безнадежные долги

(Быть потерянным из-за безнадежных долгов)

(2) Чтобы вернуть безнадежные долги

(Ведется восстановление безнадежных долгов)

Есть несколько видов расходов, понесенных при покупке товаров, таких как внутренние перевозки, octroi, перевозка, оплата за разгрузку и т. Д.

Лечение:

(Оплачиваются транспортные расходы при покупке товара)

Расходы также возникают при продаже продуктов покупателям, такие как вывоз грузов, страховые сборы и т. Д.

Лечение:

(Оплачиваются фрахтовые сборы при продаже товара)

Иногда нам необходимо оплатить расходы на приобретение основных средств, такие как транспортные расходы, плата за установку и т. Д.

Лечение:

Расходы на приобретение основных средств добавляются в стоимость основных средств и не могут рассматриваться как расходы на приобретение товаров:

(Расходы, понесенные при покупке актива)

Лечение:

(Будут произведены расходы)

Иногда расходы остаются непогашенными на конец финансового года, но из-за учета по методу начисления нам необходимо регистрировать те расходы, которые подлежат оплате и будут оплачены в следующем отчетном году. Например, зарплата, подлежащая выплате в последний день отчетного года, должна быть выплачена в следующем году.

Лечение:

(Будучи зарплатой за месяц ……… из-за)

Иногда мы заранее оплачиваем такие расходы, как страховка, выплаченная за три месяца до закрытия отчетного года. Поскольку страхование обычно выплачивается на весь год, в этом случае страхование на девять месяцев рассматривается как предоплаченная страховка. Аналогичным образом, арендная плата за первый месяц следующего отчетного года может быть оплачена заранее.

Лечение:

(Оплачиваются расходы за месяц)

Примечание. Счет расходов заменяется соответствующим счетом главы расходов.

Лечение:

(Доход получен наличными)

Примечание. Счет доходов будет заменен соответствующим главой счета доходов.

(1) Чек хранится в банке

Чек, полученный от стороны, депонируется в банке, чек прямым вкладом стороной на нашем банковском счете, платеж, произведенный стороной через NEFT или RTGS, или наличными, непосредственно внесенными стороной на наш банковский счет. Запись остается одинаковой во всех вышеуказанных случаях.

(2) Оплата производится чеком

Чек, выданный стороне или непосредственно депонированный на его банковском счете, или платеж, осуществленный NEFT, RTGS, или наличные, непосредственно депонированные на его банковском счете. Вступление остается неизменным во всех вышеупомянутых случаях, за исключением случаев, когда денежные средства хранятся на его банковском счете.

(Оплата производится через …..)

Если мы внесем наличные деньги на его банковский счет, запись будет выглядеть следующим образом:

(Оплата производится через …..)

(3) Денежные средства, снятые для служебных расходов

(Получение наличных в банке для служебного пользования)

(4) Денежные средства, депонированные в банке

(Получение наличных в банке для служебного пользования)

Примечание. Указанные выше записи № 3 и 4 называются «контра» .

(5) Банковский сбор списывается банком

Иногда банки списывают с нашего счета некоторые сборы за предоставленные ими услуги. Например, сборы за выдачу чековой книжки, сборы за выдачу чеков, проценты по банку и т. Д.

(Банковские сборы / комиссия / проценты, списанные банком)

Проценты на капитал, введенные единственным владельцем или партнерами фирмы: эта запись передается в последнюю дату отчетного года следующим образом:

(Быть заинтересованным @ ….. на капитал предоставить)

Некоторые расходы могут быть за счет наших должников или кредиторов.

(Расходы списываются на сторону, оплачиваются от его имени)

Иногда клиенты платят аванс за поставку товаров / услуг, который необходимо скорректировать позже:

(Быть полученным заранее от хххххххх)

Как указано выше, мы также можем выплатить авансовую сумму нашему поставщику за поставку товаров / услуг:

(Аванс оплачивается за поставку товаров / услуг)

Финансовый учет — ГК

Теперь давайте попробуем понять, как работает журнал. С помощью записей журнала мы регистрируем каждую финансовую транзакцию организации в хроническом режиме, не учитывая, сколько раз один и тот же тип записи повторялся в этом конкретном отчетном году или периоде.

Записи журнала в любой организации могут варьироваться от сотен до миллионов в зависимости от размера и структуры организации. С помощью журнала каждая транзакция может быть записана; тем не менее, мы не можем ничего сделать из журнала. Рассмотрим следующие случаи. Предположим, мы хотим знать:

- общая стоимость продажи или стоимость покупки

- сумма какого-либо конкретного дохода или расходов

- общая сумма, подлежащая выплате конкретному кредитору или полученная от должника

В таких случаях это может быть утомительная работа для любого бухгалтера или бухгалтера. Следовательно, следующий шаг — это бухгалтерские счета.

Главная книга помогает нам в обобщении записей журнала того же характера в одном месте. Например, если мы пропустили 100 раз запись в журнале для продажи, мы можем создать учетную запись только один раз и опубликовать все транзакции продаж в этой учетной записи по дате. Следовательно, неограниченное количество записей журнала может суммироваться в нескольких учетных записях. Перенос записей журнала в учетную запись ГК называется «проводка» .

Управление аккаунтом в ГК

Давайте посмотрим различные форматы счетов ГК:

Format-1

| В книгах м / с. Компания ABC | |||||||

| Леджерный счет M / s XYZ LTD. | |||||||

| Д-р | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| Дата | Частности | F | Количество | Дата | Частности | F | Количество |

| хххх | Балансировать б / д | ххх | Xxxx | По балансу б / д | ххх | ||

| хххх | На имя дебетового счета | ххх | Xxxx | По имени кредитного счета | ххх | ||

| хххх | Сбалансировать к / д | хх | хххх | Балансом к / д | хх | ||

| Всего рупий | хххх | Всего рупий | хххх | ||||

Format-2

В настоящее время рукописные книги заменяются компьютеризированными учетными записями. Компании в основном используют формат из шести столбцов для ведения счетов своих клиентов. Это выглядит следующим образом:

| В книгах м / с. ABC Bank Ltd. | ||||||

| Леджерный счет M / s XYZ Ltd. | ||||||

| Дата | Частности | LF | Количество | Остаток средств | ||

|---|---|---|---|---|---|---|

| Дебет | кредит | Доктор / кр. | Количество | |||

Формат-1 используется в учебных целях. Следовательно, этот формат полезен для изучения основ и принципов бухгалтерского учета.

Формат-2 используется банковскими и финансовыми организациями, а также большинством деловых организаций.

Важные моменты относительно книги

-

Каждая сторона записи журнала размещается на одной стороне регистра. Это означает, что дебетовая запись в журнале публикуется на дебетовой стороне и наоборот.

-

Баланс c / d относится к сальдо, а баланс b / d относится к сальдо.

-

После регистрации в бухгалтерской книге выполняется балансировка бухгалтерской книги. В столбце «Итого» эта цифра указана в зависимости от того, что выше . То есть, если общая дебетовая сторона составляет 10 000 рупий, а общая сумма кредита — 5 000 рупий, мы записываем 10 000 рупий в столбце под названием Общая сумма как для дебетовой, так и для кредитной стороны.

-

Разница между обеими сторонами (в данном случае это 5000 рупий) записывается в последнем ряду кредитной стороны как «баланс c / d» . Этот баланс называется дебетовым балансом счета или наоборот.

-

Все расходы и активы представляют собой дебетовое сальдо.

-

Все доходы и обязательства представляют кредитный баланс, включая счет операций с капиталом.

-

Дебетовое сальдо лицевого счета представляет собой сумму к получению. Это относится к категории активов. Например должники.

-

Кредитный баланс лицевых счетов означает «Сумма к оплате» . Это относится к пассивам и означает, что мы должны выплатить эту сумму, которая была зачислена на счет полученных товаров, услуг, займа или аванса.

-

Дебетовая сторона реального счета означает наличие наличных средств или любых видов активов. Кредитный баланс Реального счета невозможен.

-

Дебетовое сальдо номинального счета означает расходы организации.

-

Кредитный баланс номинальных счетов означает полученный доход.

-

Дебетовое сальдо кассовой книги означает денежные средства в кассе.

-

Дебетовая сторона банковской книги означает остаток в банке.

-

Кредитный баланс банковской книги показывает «Банк Овердрафт» .

-

Дебетовое и кредитовое сальдо номинального счета (Расходы и доходы будут равны нулю, поскольку эти остатки переводятся на торговлю, а на счет прибылей и убытков поступают прибыли и убытки компании.

-

Сальдо реальных и лицевых счетов появляются на балансе компании и переносятся на следующие отчетные годы.

Каждая сторона записи журнала размещается на одной стороне регистра. Это означает, что дебетовая запись в журнале публикуется на дебетовой стороне и наоборот.

Баланс c / d относится к сальдо, а баланс b / d относится к сальдо.

После регистрации в бухгалтерской книге выполняется балансировка бухгалтерской книги. В столбце «Итого» эта цифра указана в зависимости от того, что выше . То есть, если общая дебетовая сторона составляет 10 000 рупий, а общая сумма кредита — 5 000 рупий, мы записываем 10 000 рупий в столбце под названием Общая сумма как для дебетовой, так и для кредитной стороны.

Разница между обеими сторонами (в данном случае это 5000 рупий) записывается в последнем ряду кредитной стороны как «баланс c / d» . Этот баланс называется дебетовым балансом счета или наоборот.

Все расходы и активы представляют собой дебетовое сальдо.

Все доходы и обязательства представляют кредитный баланс, включая счет операций с капиталом.

Дебетовое сальдо лицевого счета представляет собой сумму к получению. Это относится к категории активов. Например должники.

Кредитный баланс лицевых счетов означает «Сумма к оплате» . Это относится к пассивам и означает, что мы должны выплатить эту сумму, которая была зачислена на счет полученных товаров, услуг, займа или аванса.

Дебетовая сторона реального счета означает наличие наличных средств или любых видов активов. Кредитный баланс Реального счета невозможен.

Дебетовое сальдо номинального счета означает расходы организации.

Кредитный баланс номинальных счетов означает полученный доход.

Дебетовое сальдо кассовой книги означает денежные средства в кассе.

Дебетовая сторона банковской книги означает остаток в банке.

Кредитный баланс банковской книги показывает «Банк Овердрафт» .

Дебетовое и кредитовое сальдо номинального счета (Расходы и доходы будут равны нулю, поскольку эти остатки переводятся на торговлю, а на счет прибылей и убытков поступают прибыли и убытки компании.

Сальдо реальных и лицевых счетов появляются на балансе компании и переносятся на следующие отчетные годы.

иллюстрация

Журнализируйте следующие транзакции и разместите их в учетной записи Главной книги:

| S.No. | операции | Количество |

|---|---|---|

| 1 | Начал бизнес и ввел наличные | 400,000.00 |

| 2 | Товары, купленные за наличные | 50,000.00 |

| 3 | Товары, приобретенные у г.Абдул | 135,000.00 |

| 4 | Транспортные расходы, оплачиваемые при покупках | 1,500.00 |

| 5 | Компьютер куплен за наличный расчет | 35,000.00 |

| 6 | Транспортные расходы, оплачиваемые при покупке компьютера | 500,00 |

| 7 | Сделана продажа мистеру Раму | 200,000.00 |

| 8 | Арендная плата оплачена | 12,000.00 |

| 9 | Зарплата выплачивается | 15,000.00 |

| 10 | Денежные средства, полученные от Mr.Ram | 150,000.00 |

| 11 | Наличные деньги в банке | 75,000.00 |

| 12 | Офисные расходы оплачены | 25,000.00 |

Записи в журнале

| S.No. | Частности | LF | Количество | |

|---|---|---|---|---|

| Дебет | кредит | |||

| 1 |

Наличный A / C Доктор В столицу (Будучи введен капитал) |

** | 4,00,000 | 4,00,000 |

| 2 |

Покупка A / C Dr. Наличными A / C (Совершается покупка наличными) |

** | 5,00,000 | 5,00,000 |

| 3 |

Покупка A / C Dr. Абдхул A / C (Будучи товаром покупки из Абдхул) |

** | 135000 | 1,35,000 |

| 4 |

Расходы на внутренние перевозки A / C Dr. Наличными A / C (Оплачивается фрахт) |

** | 1500 | 1500 |

| 5 |

Компьютер A / C Dr. Наличными A / C (Будучи компьютером, купленным за наличные) |

** | 35000 | 35000 |

| 6 |

Компьютер A / C Dr. Наличными A / C (Будучи платным за фрахт на компьютере) |

** | 500 | 500 |

| 7 |

Ram A / C Dr. Для продажи A / C (Продается мистеру Раму) |

** | 2,00,000 | 2,00,000 |

| 8 |

Аренда A / C Dr. Наличными A / C (Будучи арендной платой) |

** | 12000 | 12000 |

| 9 |

Зарплата б / у доктора Наличными A / C (Быть зарплатой) |

** | 15000 | 15000 |

| 10 |

Наличный A / C Доктор Ram A / C (Будучи полученным наличными от мистера Рама) |

** | 1,50,000 | 1,50,000 |

| 11 |

Банк A / C Доктор Наличными A / C (Будучи внесенными наличными в банк) |

** | 75000 | 75000 |

| 12 |

Расходы на офис A / C Dr. Наличными A / C (Оплачиваются офисные расходы) |

** | 25000 | 25000 |

Наличный A / C Доктор

В столицу

(Будучи введен капитал)

Покупка A / C Dr.

Наличными A / C

(Совершается покупка наличными)

Покупка A / C Dr.

Абдхул A / C

(Будучи товаром покупки из Абдхул)

Расходы на внутренние перевозки A / C Dr.

Наличными A / C

(Оплачивается фрахт)

Компьютер A / C Dr.

Наличными A / C

(Будучи компьютером, купленным за наличные)

Компьютер A / C Dr.

Наличными A / C

(Будучи платным за фрахт на компьютере)

Ram A / C Dr.

Для продажи A / C

(Продается мистеру Раму)

Аренда A / C Dr.

Наличными A / C

(Будучи арендной платой)

Зарплата б / у доктора

Наличными A / C

(Быть зарплатой)

Наличный A / C Доктор

Ram A / C

(Будучи полученным наличными от мистера Рама)

Банк A / C Доктор

Наличными A / C

(Будучи внесенными наличными в банк)

Расходы на офис A / C Dr.

Наличными A / C

(Оплачиваются офисные расходы)

Финансовый учет — Вспомогательные книги

Кассовая книга

Кассовая книга — это запись всех транзакций, связанных с наличными. Примеры включают: расходы, выплаченные наличными, доходы, собранные наличными, платежи, сделанные кредиторам, платежи, полученные от должников, денежные средства, депонированные в банке, снятые наличные для служебного пользования и т. Д.

В кассовой книге с двумя столбцами столбец скидок включен как на дебетовую, так и на кредитную стороны, чтобы записать скидку, разрешенную клиентам, и скидку, полученную от кредиторов соответственно.

В кассовой книге с тремя столбцами включен еще один столбец банка для записи всех операций, связанных с банком.

Примечание. В современном бухгалтерском учете простая кассовая книга является наиболее популярным способом учета кассовых операций. Кассовая книга с двумя столбцами или кассовая книга с тремя столбцами практически для академических целей. Отдельная банковская книга используется для записи всех банковских операций, так как они больше, чем операции с наличными. В наши дни наличные деньги используются только для покрытия мелких и рутинных расходов организации. В большинстве организаций зарплата сотрудников выплачивается банковским переводом.

Примечание. Кассовая книга всегда показывает дебетовое сальдо, денежные средства в кассе и часть текущих активов.

Одноколонная кассовая книга

Кассовая книга похожа на бухгалтерскую книгу. Нет необходимости открывать отдельный кассовый счет в бухгалтерской книге. Баланс кассовой книги напрямую проводится на пробный баланс. Поскольку кассовый счет является реальным счетом, соблюдаются правила, то есть то, что входит — дебет, а что выходит — кредит. Все полученные денежные средства проводятся на дебетовой стороне, а все платежи и расходы — на кредитной стороне кассовой книги.

Формат

| НАЛИЧНАЯ КНИГА (одна колонка) | |||||||

| Д-р | Cr. | ||||||

|---|---|---|---|---|---|---|---|

| Дата | Частности | LF | Количество | Дата | Частности | LF | Количество |

Двухколонная кассовая книга

Здесь у нас есть дополнительный столбец Скидка на каждой стороне кассовой книги. Столбец скидки на дебетовой стороне представляет собой скидку должникам компании, а столбец скидки на кредитной стороне означает скидку, полученную от наших поставщиков или кредиторов при осуществлении платежей.

Столбец итоговых скидок по дебетовой стороне кассовой книги размещается на счете бухгалтерской книги «Скидка, разрешенная для клиентов» как «Всего по кассовой книге» . Аналогичным образом, кредитный столбец кассовой книги размещается на счете бухгалтерской книги «Полученная скидка» как «По общей сумме кассовой книги» .

Формат

| НАЛИЧНАЯ КНИГА (одна колонка) | |||||||||

| Д-р | Cr. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Дата | Частности | LF | скидка | Количество | Дата | Частности | LF | скидка | Количество |

Трехместная кассовая книга

Когда еще один столбец Банка добавляется в обе стороны кассовой книги с двумя столбцами для проводки всех банковских операций, он называется кассовой книгой с тремя столбцами. Все банковские операции проходят через эту кассовую книгу, и нет необходимости открывать отдельный банковский счет в бухгалтерской книге.

Мелкая кассовая книга

В любой организации может быть много мелких транзакций, за которые должны быть произведены платежи. Таким образом, наличные деньги хранятся у сотрудника, который имеет с ним дело и регулярно делает из него платежи. Чтобы сделать его простым и безопасным, с этим сотрудником в основном поддерживается постоянный баланс.

Предположим, что кассир платит 5 000 рупий г-ну А., который будет оплачивать из этого ежедневные организационные расходы. Предположим, г-н А тратит из него 4200 рупий в день, основной кассир выплачивает 4200 рупий, поэтому его баланс мелкой наличности снова составит 5000 рупий. Это очень полезная система учета, так как экономит время основного кассира и обеспечивает лучший контроль.

Вскоре мы обсудим «Аналитическую или мелкую кассовую книгу», которая чаще всего используется в большинстве организаций.

Формат

| Петти Кэш КНИГА | |||||||||

| Полученная сумма | CBF | Дата | Частности | Оплаченная сумма | Канцелярские товары и печать | гужевая перевозка | загрузка | почтовые расходы | LF |

|---|---|---|---|---|---|---|---|---|---|

Книга покупок

Книга покупок подготовлена для записи всех кредитных покупок организации. Книга покупок — это не книга покупок.

Формат

| КУПИТЬ КНИГУ | ||||

| Дата | Частности | Внутренний счет № | LF | Количество |

|---|---|---|---|---|

Книга продаж

Функции книги продаж аналогичны книге покупок, за исключением того, что в ней записываются все продажи в кредит.

Формат

| ПРОДАЖА КНИГА | ||||

| Дата | Частности | Внешний Счет № | LF | Количество |

|---|---|---|---|---|

Книга возврата покупок

Иногда товары должны быть возвращены поставщику по разным причинам. Наиболее распространенная причина — дефектные товары или товары низкого качества. В этом случае выдается дебетовая записка.

Формат

| КУПИТЬ ВОЗВРАТ КНИГИ | ||||

| Дата | Частности | Кредитная нота № | LF | Количество |

|---|---|---|---|---|

Продажа Вернуться книга

Причина возврата продажи такая же, как и для возврата покупки. Иногда клиенты возвращают товары, если они не соответствуют обещанным стандартам качества. В таких случаях клиенту выдается кредит-нота.

Формат

| ПРОДАЖА ВЕРНУТЬ КНИГУ | ||||

| Дата | Частности | Дебетная нота № | LF | Количество |

|---|---|---|---|---|

Книга векселей к получению

Счета выставляются кредиторами должникам. Должники принимают их и впоследствии возвращают их кредиторам. Счета, принятые должниками, называются «Счета к получению» в книгах кредиторов и «Счета к оплате» в книгах должников. Мы храним их в нашей записи под названием «Счета к получению» и «Счета к оплате» .

Формат

| БИЛЛЫ ПОЛУЧЕННЫЕ КНИГИ | |||||

| Дата | Полученные от | Срок | Срок оплаты | LF | Количество |

|---|---|---|---|---|---|

Счета к оплате Книга

Счета, подлежащие оплате, выдают поставщику товаров или услуг для оплаты, и запись ведется в этой книге.

Формат

| СЧЕТА ОПЛАТА КНИГА | |||||

| Дата | Кому дано | Срок | Срок оплаты | LF | Количество |

|---|---|---|---|---|---|

Основные характеристики дочерних книг

Существует разница между книгой покупок и книгой покупок. В книге покупок записываются только покупки в кредит, а в книге покупок записываются все покупки наличными в хронологическом порядке. Дневной баланс книги покупок переносится в книгу покупок. Таким образом, книга покупок представляет собой комплексный учет всех покупок.

Это же правило распространяется на книги продаж и книги продаж.

-

Совершенно очевидно, что ведение вспомогательной книги облегчает записи в журнале, практически невозможно опубликовать каждую транзакцию с помощью записей журнала, особенно в больших организациях, поскольку это делает записи громоздкими и непрактичными.

-

Ведение вспомогательных книг дает нам более научный, практичный, специализированный, контролируемый и простой подход к работе.

-

Это дает нам возможность разделить работу между различными отделами, такими как отдел продаж, отдел закупок, касса, отдел банка и т. Д. Это делает каждый отдел более подотчетным и предоставляет простой способ аудита и выявления ошибок.

-

В наши дни новейшие компьютерные технологии заложены во всем мире. Все больше и больше компетентных специалистов по работе с клиентами предлагают свои услуги. Точность, быстрые результаты и соблюдение закона являются ключевыми факторами любой организации. Никто не может игнорировать эти факторы на конкурентном рынке.

Совершенно очевидно, что ведение вспомогательной книги облегчает записи в журнале, практически невозможно опубликовать каждую транзакцию с помощью записей журнала, особенно в больших организациях, поскольку это делает записи громоздкими и непрактичными.

Ведение вспомогательных книг дает нам более научный, практичный, специализированный, контролируемый и простой подход к работе.

Это дает нам возможность разделить работу между различными отделами, такими как отдел продаж, отдел закупок, касса, отдел банка и т. Д. Это делает каждый отдел более подотчетным и предоставляет простой способ аудита и выявления ошибок.

В наши дни новейшие компьютерные технологии заложены во всем мире. Все больше и больше компетентных специалистов по работе с клиентами предлагают свои услуги. Точность, быстрые результаты и соблюдение закона являются ключевыми факторами любой организации. Никто не может игнорировать эти факторы на конкурентном рынке.

Банковская сверка

На конкретную дату сверка баланса нашего банка с балансом банковской книжки называется банковской сверкой. Банковская выверка — это выписка, которая состоит из:

- Баланс согласно нашей кассовой книге / банковской книжке

- Баланс в соответствии с пропуском

- Причина различий в обоих вышеперечисленных

Это заявление может быть подготовлено в любое время согласно пригодности и требованию фирмы, которое зависит от объема и количества транзакций банка.

В наши дни, когда большинство банковских операций совершаются в электронном виде, клиент получает оповещения о каждой транзакции. Время на сверку банка сокращается больше.

Формат

| ЗАЯВЛЕНИЕ О БАНКЕ | ||

| Частности | Баланс дебетового банка согласно банковской книге | Кредитный баланс банка по банковской книге (овердрафт) |

| Баланс по банковской книге | 50000 | -50000 |

| 1. Добавить: чек, выданный сторонам, но не представленный в банке | 3,25,000 | 3,25,000 |

| 2. Меньше: чек хранится в банке, но еще не очищен | -50000 | -50000 |

| 3. Минус: банковские сборы списываются банком, но не заносятся в наши бухгалтерские книги | -1200 | -1200 |

| 4. Минус: банковские проценты, взимаемые банком, но не заносимые в наши бухгалтерские книги | -10000 | -10000 |

| 5. Добавить: Оплата прямым депозитом стороной без уведомления нам | 1,75,000 | 1,75,000 |

| Баланс в соответствии с банковской книжкой / выпиской | 4,88,000 | 3,88,000 |

Пробный баланс

Пробный баланс — это сводка всех дебетовых и кредитовых балансов счетов ГК. Общая дебетовая и кредитная части пробного баланса должны совпадать. Пробный баланс составляется в последний день бухгалтерского цикла.

Пробный баланс предоставляет нам полный список весов. С помощью этого мы можем составить финансовые отчеты организации. Например, торговый счет может быть проанализирован для определения валовой прибыли, счет прибылей и убытков проанализирован для определения прибыли или убытка за тот или иной отчетный год, и, наконец, баланс концерна готов для заключения финансовой позиции. фирмы.

Формат

| ПРОБНЫЙ БАЛАНС | ||||

| S.No. | Счета ГК | LF | Дебетовые (Rs). | Кредит (Rs.) |

|---|---|---|---|---|

| 1 | РАСШИРЕНИЕ ОТ КЛИЕНТОВ | XX | ||

| 2 | ДОХОД В СТИФ | XX | ||

| 3 | СБОРЫ АУДИТА | XX | ||

| 4 | БАЛАНС В БАНКЕ | XX | ||

| 5 | БАНКОВСКИЕ ЗАЙМЫ | XX | ||

| 6 | ИНТЕРЕС БАНКА ЗАПЛАТИЛ | XX | ||

| 7 | КАПИТАЛ | XX | ||

| 8 | ДЕНЬГИ В РУКИ | XX | ||

| 9 | КОМИССИЯ ПО ПРОДАЖЕ | XX | ||

| 10 | ЭЛЕКТРИЧЕСКИЕ РАСХОДЫ | XX | ||

| 11 | ФИКСИРОВАННЫЕ АКТИВЫ | XX | ||

| 12 | ГРУЗЫ НАРУЖНЫЕ | XX | ||

| 13 | ИНТЕРЕС ПОЛУЧЕН | XX | ||

| 14 | ВНУТРЕННИЕ ГРУЗОВЫЕ ЗАРЯДЫ | XX | ||

| 15 | КАНЦЕЛЯРСКИЕ РАСХОДЫ | XX | ||

| 16 | ВЫДАЮЩАЯСЯ АРЕНДА | XX | ||

| 17 | ОПЛАЧЕННАЯ ЗАРАНЕЕ СТРАХОВКА | XX | ||

| 18 | ПОКУПКИ | XX | ||

| 19 | АРЕНДНАЯ ПЛАТА | XX | ||

| 20 | РЕМОНТ И ОБНОВЛЕНИЕ | XX | ||

| 21 | ОПЛАТА ТРУДА | XX | ||

| 22 | Заработная плата | XX | ||

| 23 | ПРОДАЖА | XX | ||

| 24 | РАСХОДЫ ПЕРСОНАЛА ПЕРСОНАЛА | XX | ||

| 25 | СКЛАД | XX | ||

| 26 | Солнечные кредиторы | XX | ||

| 27 | СОЛНЕЧНЫЕ ДЕБИТОРЫ | XX | ||

| ВСЕГО | XXXXX | XXXXX | ||

Финансовые отчеты

Финансовая отчетность подготовлена для определения прибыли или убытка бизнеса и для определения финансового положения компании.

Торговые счета, счета прибылей и убытков определяют чистую прибыль за отчетный период, а баланс отражает положение бизнеса.

Все вышеперечисленное имеет почти фиксированный формат, просто поместите все остатки счетов ГК в приведенный ниже формат с помощью пробного баланса. При этом мы можем получить желаемые результаты в форме финансовых уравнений.

| Торговый счет, отчет о прибылях и убытках M / s ABC Limited

За период, заканчивающийся 31-03-2014 |

|||

| Частности | Количество | Частности | Количество |

| К открытию акции | XX | По продажам | XX |

| Для покупок | XX | Закрытием акции | XX |

| Для грузовых сборов | XX | По валовой потере c / d | XXX |

| На прямые расходы | XX | ||

| Валовая прибыль c / d | XXX | ||

| Всего | XXXX | Всего | XXXX |

|---|---|---|---|

| На зарплаты | XX | По валовой прибыли б / д | XXX |

| Арендовать | XX | ||

| На офисные расходы | XX | По банку полученные проценты | XX |

| Банковские сборы | XX | По скидке | XX |

| На банковский интерес | XX | По комиссионному доходу | XX |

| К расходам на электроэнергию | XX | Чистым убытком перевод на баланс | XX |

| Расходы на социальное обеспечение персонала | XX | ||

| Аудит сборов | XX | ||

| Ремонт и обновление | XX | ||

| Для комиссии | XX | ||

| На разные расходы | XX | ||

| К амортизации | XX | ||

| На перевод чистой прибыли в баланс | XX | ||

| Всего | XXXX | Всего | XXXX |

За период, заканчивающийся 31-03-2014

| Баланс М / С ABC Limited

по состоянию на 31-03-2014 |

|||

| пассивы | Количество | активы | Количество |

|---|---|---|---|

|

Столица XX Добавить: Чистая прибыль XX |

XX |

Основные средства XXXX Минус: описание XX |

XX |

| Банковские заимствования | XX | Текущие активы — | |

| Долгосрочное заимствование | XX | Склад | XX |

| Текущие обязательства — | Должники | XX | |

| Аванс Форма Клиенты | XX | Деньги в руки | XX |

| Прочие кредиторы | XXX | Наличные в банке | XX |

| Счета к оплате | Счета к получению | XX | |

| Расходы к оплате | |||

| Всего | XXXX | Всего | XXXX |

по состоянию на 31-03-2014

Столица XX

Добавить: Чистая прибыль XX

Основные средства XXXX

Минус: описание XX

Собственный капитал

Уравнение справедливости выглядит следующим образом:

Owner Equity = Assets – liability

Владелец или единоличный владелец бизнеса инвестирует, зарабатывает на нем некоторую прибыль и снимает с него часть денег для личного использования, называемого чертежами. Мы можем написать эту транзакцию следующим образом:

Investment (capital) ± Profit or Loss – drawings = Owner’s Equity

Текущие активы

Активы, которые могут быть конвертированы в денежные средства в течение следующего отчетного года, называются текущими активами.

Денежные средства в кассе, наличные в банке, срочные депозитные расписки (FDR), товарно-материальные запасы, дебиторы, счета к получению, краткосрочные инвестиции, ссуды персоналу и авансы; все они подпадают под текущие активы. Кроме того, расходы будущих периодов также являются частью оборотных активов.

Примечание. Расходы будущих периодов не конвертируются в наличные, но экономят денежные средства на следующий финансовый или отчетный год.

Текущие обязательства

Как и текущие активы, текущие обязательства — это немедленные обязательства фирмы, которые должны быть оплачены в течение одного года с даты составления баланса.

Текущие обязательства включают в себя кредиторов, кредиторов, расходы к оплате, счета к оплате, краткосрочные кредиты, авансы клиентов и т. Д.

Финансовый учет — Амортизация

Амортизация снижает стоимость активов на остаточной основе. Это также снижает прибыль текущего года.

Амортизация указывает на снижение стоимости любых основных средств. Снижение стоимости активов зависит от срока службы активов. Срок службы активов зависит от использования активов.

Есть много решающих факторов, которые определяют срок службы активов. Например, в случае здания решающим фактором является время. В случае арендованных активов решающим фактором является срок аренды. Для машин и оборудования решающим фактором должно быть как производство, так и время. Может быть много факторов, но срок службы активов должен быть определен на некоторой разумной основе.

Почему мы должны учитывать амортизацию?

Вот почему мы должны обеспечить амортизацию:

-

Чтобы установить истинную прибыль в течение года, желательно начислять амортизацию.

-

Чтобы установить истинную стоимость активов, следует начислять амортизацию. Без расчета правильной стоимости активов мы не можем установить истинное финансовое положение компании.

-

Вместо вывода завышенной прибыли желательно предусмотреть возможность покупки новых активов для замены старых активов. Накопленная величина амортизации обеспечивает дополнительный оборотный капитал.

-

Амортизация помогает определить равномерную прибыль в каждом отчетном году.

-

Амортизация позволяет воспользоваться налоговой льготой.

Чтобы установить истинную прибыль в течение года, желательно начислять амортизацию.

Чтобы установить истинную стоимость активов, следует начислять амортизацию. Без расчета правильной стоимости активов мы не можем установить истинное финансовое положение компании.

Вместо вывода завышенной прибыли желательно предусмотреть возможность покупки новых активов для замены старых активов. Накопленная величина амортизации обеспечивает дополнительный оборотный капитал.

Амортизация помогает определить равномерную прибыль в каждом отчетном году.

Амортизация позволяет воспользоваться налоговой льготой.

Бухгалтерские записи, связанные с активами и амортизацией

Давайте посмотрим бухгалтерские записи, связанные с активами и амортизацией:

| S.No. | Частности | Записи в журнале | ||||

|---|---|---|---|---|---|---|

| 1 | Покупка основных средств |

|

||||

| 2 | Расходы на приобретение основных средств |

|

||||

| 3 | Для обеспечения амортизации |

|

||||

| 4 | Перенос амортизации в Прибыль и Убытки |

|

||||

| 5 | Продажа активов |

|

Метод амортизации

Амортизация может быть рассчитана с использованием любого из следующих методов, однако наиболее популярными остаются методы (а) метод прямых и (б) метод записанных значений.

- Метод прямой линии

- Метод записанного значения

- Аннуитетный метод

- Метод страхового полиса

- Метод оценки машинного часа

- Метод истощения

- Метод переоценки

- Метод амортизационного фонда

Формат

| УСТАРЕВАНИЕ | |||||||

| Описание изделия. | Начальная стоимость | Дополнение в течение года | распродажа | Остаток средств | Норма амортизации | Стоимость амортизации | Закрытие значения |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 |

5 (2 + 3-4) |

6 | 7 |

8 (5-7) |

5

(2 + 3-4)

8

(5-7)

Формат счетов ГК

| СЧЕТ АКТИВОВ | |||||||

| Дата | Частности | LF | Amt | Дата | Частности | LF | Amt |

|---|---|---|---|---|---|---|---|

| 25-06-13 | В банк | ххх | 31-03-2014 | По амортизации | хх | ||

| Балансом к / д | хх | ||||||

| Всего | ххх | Всего | ххх | ||||

| 01-04-2014 | Чтобы сбалансировать | хх | По амортизации | хх | |||

Учет затрат — Введение

Учет затрат — это применение принципов, методов и методов бухгалтерского учета и калькуляции затрат для определения затрат и анализа экономии или превышения затрат, понесенных по сравнению с предыдущим опытом или стандартами.

… Уэлдон.

… Уэлдон.

Концепции учета затрат

Ниже приведены основные концепции учета затрат:

Стоимость

Существует стоимость, связанная с покупкой или производством чего-либо. Затраты могут быть разными для одного и того же продукта, в зависимости от стадии завершения. Стоимость изменяется в зависимости от стадии, в которой находится продукт, например, сырье, незавершенное производство, готовая продукция и т. Д. Стоимость продукта не может быть идеальной, и она может варьироваться для одного и того же продукта в зависимости от различных ограничений и ситуаций производство и рынок.

Расходы