Государственный учет — это научная процедура сбора, классификации, регистрации, обобщения и интерпретации всех финансовых операций, включая доходы и расходы всех государственных учреждений. Он ведет учет государственных средств.

Ниже приведены основные цели государственного учета —

-

Информация о доходах. Одной из важнейших функций государственного учета является ведение операций по сбору и сбору доходов в течение финансового года (и ведение всех финансовых данных за последние годы). В соответствии с «Законом о праве на информацию», если кто-то просит предоставить информацию о финансовых операциях правительственного учреждения, он обязан это предоставить.

-

Информация о расходах. Одной из важнейших задач государственного учета является предоставление информации о расходах, понесенных по различным статьям. Это проверяется Парламентом в случае центрального правительства и законодательного органа штата в случае правительства штата.

-

Информация о депозитах и займах — Правительство должно предоставить информацию о кредите, предоставленном Правительством другим лицам, и о погашении депозитов.

-

Информация о наличии наличных — должна предоставить информацию о наличии и будущем наличия наличных.

Информация о доходах. Одной из важнейших функций государственного учета является ведение операций по сбору и сбору доходов в течение финансового года (и ведение всех финансовых данных за последние годы). В соответствии с «Законом о праве на информацию», если кто-то просит предоставить информацию о финансовых операциях правительственного учреждения, он обязан это предоставить.

Информация о расходах. Одной из важнейших задач государственного учета является предоставление информации о расходах, понесенных по различным статьям. Это проверяется Парламентом в случае центрального правительства и законодательного органа штата в случае правительства штата.

Информация о депозитах и займах — Правительство должно предоставить информацию о кредите, предоставленном Правительством другим лицам, и о погашении депозитов.

Информация о наличии наличных — должна предоставить информацию о наличии и будущем наличия наличных.

Разница между государственным и коммерческим учетом

Существуют следующие заметные различия между государственным и коммерческим учетом:

| Заголовки | Правительственные службы. бухгалтерский учет | Comm. бухгалтерский учет |

|---|---|---|

| Задача | Администрирование и управление всей финансовой деятельностью правительства. | Вести учет торговли и производства товаров или предоставлять услуги для расчета прибыли. |

| Система ввода даты | Он имеет систему единого входа — Govt. не работает, чтобы заработать прибыль; таким образом, не нужно перепроверять бухгалтерские записи. | Как правило, он имеет двойную систему входа — необходимо подготовить торговый счет, отчет о прибылях и убытках и бухгалтерский баланс в конце отчетного периода. |

| Основы бухгалтерской отчетности | Бухгалтерская отчетность также составляется на основе единой системы учета. Большинство заявлений являются просто заявлениями о сборе доходов и расходов, за исключением случаев, когда правительство действует как банкир, кредитор или заемщик. | Бухгалтерская отчетность составляется на основе системы двойной записи. |

Важные условия и выражения государственных финансов

Ниже приведены важные термины и выражения, используемые в государственном учете:

-

Спрос на грант — Без санкции парламента никакие расходы не могут быть понесены ни одним государственным органом. Государственный орган может запросить о предоставлении средств правительству, этот запрос называется « Спрос на грант ».

-

Дополнительный грант — Иногда гранты санкционируются до конца финансового года, в случае если годовой бюджет может быть неадекватным. Дополнительный спрос может быть сделан, если возникнет необходимость для удовлетворения расходов. Например, сумма, выделенная для Фонда помощи при стихийных бедствиях, может быть сочтена недостаточной из-за чрезвычайной катастрофы в результате наводнения; в таком состоянии заинтересованное государство или министерство может запросить дополнительную субсидию.

-

Treasuries — казначейские обязательства являются единицами фискальной системы в Индии. Каждый штат Индии и союзная территория разделены на штаб-квартиру разных округов, и в каждом районном штабе имеется одна или несколько казен. Казначейские обязательства проводятся Государственным банком Индии в качестве агента Резервного банка Индии. Центральное правительство и правительство штата хранят свои отдельные счета и различия между центральным правительством и правительством штата. корректируются Резервным банком Индии.

-

Пункты с правом голоса и без права голоса — для того, чтобы понести некоторые расходы, парламентское одобрение не требуется; таким образом, эти расходы могут быть списаны с Консолидированного фонда или с Государственного счета, эти статьи известны как статьи без права голоса . Некоторые статьи расходов требуют санкции Парламента и не могут быть произведены без их субсидии. Таким образом, спрос на грант для этих расходов может быть передан правительству, такие пункты называются Votable Items.

-

Закон об ассигнованиях — после утверждения бюджетного предложения в парламенте или законодательном органе должен быть внесен законопроект об ассигнованиях. Когда этот законопроект будет принят, он станет законом об ассигнованиях. Теперь деньги могут быть изъяты из Сводного фонда Индии или соответствующего штата для удовлетворения грантов.

-

Голосование по счету — В определенных условиях, когда у правительства нет времени, чтобы поместить весь бюджет в парламент, оно использует специальное положение «Голосовать по счету». В соответствии с этим положением правительство получает голос Парламента за сумму, необходимую для покрытия расходов на предметы спроса. После получения санкции в парламенте правительство получает деньги из Объединенного фонда Индии.

-

Комитет по общественному учету (PAC) — Комитет по общественному учету формируется Парламентом и каждым законодательным органом для тщательного изучения счета ассигнований и проверки отчета по нему. Все отчеты о финансовых отчетах, которые должны быть представлены Президенту Индии и в Парламенте, рассматриваются Государственным Счетным Комитетом (PAC). Рассмотрение в PAC аналогично вскрытию отчетов. Члены ПКК назначаются от оппозиционных партий парламента. Член правящей партии не может быть частью этого комитета, так как этот комитет работает в качестве сторожевого пса, чтобы следить за делами правящей партии.

-

Бухгалтерия местного самоуправления — Бухгалтерия местного самоуправления основана на концепции «бухгалтерского учета фонда» и на бюджете. Городские органы местного самоуправления и сельские органы местного самоуправления представляют собой два типа органов местного самоуправления. Бухгалтерский учет местного правительства в Индии включает бюджет, квитанцию и платежные счета.

Спрос на грант — Без санкции парламента никакие расходы не могут быть понесены ни одним государственным органом. Государственный орган может запросить о предоставлении средств правительству, этот запрос называется « Спрос на грант ».

Дополнительный грант — Иногда гранты санкционируются до конца финансового года, в случае если годовой бюджет может быть неадекватным. Дополнительный спрос может быть сделан, если возникнет необходимость для удовлетворения расходов. Например, сумма, выделенная для Фонда помощи при стихийных бедствиях, может быть сочтена недостаточной из-за чрезвычайной катастрофы в результате наводнения; в таком состоянии заинтересованное государство или министерство может запросить дополнительную субсидию.

Treasuries — казначейские обязательства являются единицами фискальной системы в Индии. Каждый штат Индии и союзная территория разделены на штаб-квартиру разных округов, и в каждом районном штабе имеется одна или несколько казен. Казначейские обязательства проводятся Государственным банком Индии в качестве агента Резервного банка Индии. Центральное правительство и правительство штата хранят свои отдельные счета и различия между центральным правительством и правительством штата. корректируются Резервным банком Индии.

Пункты с правом голоса и без права голоса — для того, чтобы понести некоторые расходы, парламентское одобрение не требуется; таким образом, эти расходы могут быть списаны с Консолидированного фонда или с Государственного счета, эти статьи известны как статьи без права голоса . Некоторые статьи расходов требуют санкции Парламента и не могут быть произведены без их субсидии. Таким образом, спрос на грант для этих расходов может быть передан правительству, такие пункты называются Votable Items.

Закон об ассигнованиях — после утверждения бюджетного предложения в парламенте или законодательном органе должен быть внесен законопроект об ассигнованиях. Когда этот законопроект будет принят, он станет законом об ассигнованиях. Теперь деньги могут быть изъяты из Сводного фонда Индии или соответствующего штата для удовлетворения грантов.

Голосование по счету — В определенных условиях, когда у правительства нет времени, чтобы поместить весь бюджет в парламент, оно использует специальное положение «Голосовать по счету». В соответствии с этим положением правительство получает голос Парламента за сумму, необходимую для покрытия расходов на предметы спроса. После получения санкции в парламенте правительство получает деньги из Объединенного фонда Индии.

Комитет по общественному учету (PAC) — Комитет по общественному учету формируется Парламентом и каждым законодательным органом для тщательного изучения счета ассигнований и проверки отчета по нему. Все отчеты о финансовых отчетах, которые должны быть представлены Президенту Индии и в Парламенте, рассматриваются Государственным Счетным Комитетом (PAC). Рассмотрение в PAC аналогично вскрытию отчетов. Члены ПКК назначаются от оппозиционных партий парламента. Член правящей партии не может быть частью этого комитета, так как этот комитет работает в качестве сторожевого пса, чтобы следить за делами правящей партии.

Бухгалтерия местного самоуправления — Бухгалтерия местного самоуправления основана на концепции «бухгалтерского учета фонда» и на бюджете. Городские органы местного самоуправления и сельские органы местного самоуправления представляют собой два типа органов местного самоуправления. Бухгалтерский учет местного правительства в Индии включает бюджет, квитанцию и платежные счета.

Правительственный фонд

Правительство Индии имеет следующие три типа фондов для маринования записей всех видов финансовых операций —

- Консолидированные фонды Индии

- Резервные фонды Индии

- Публичный аккаунт

Давайте обсудим каждый из них кратко —

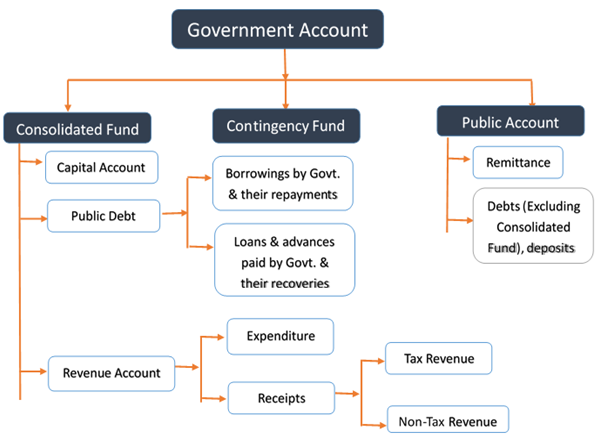

Консолидированные фонды Индии

Согласно пункту 1 статьи 266 Конституции Индии —

«Все доходы, полученные Правительством в виде налогов, таких как подоходный налог, центральный акциз, таможня и другие поступления, поступающие в Правительство в связи с ведением государственных дел, то есть неналоговые доходы, зачисляются в состав Сводного фонда. Точно так же все кредиты, привлеченные Правительством посредством публичных уведомлений, казначейских векселей (внутренний долг) и займов, полученных от иностранных правительств и международных учреждений (внешний долг), зачисляются в этот фонд. Все расходы правительства происходят из этого фонда, и никакие суммы не могут быть выведены из фонда без разрешения парламента ».

Резервные фонды Индии

Согласно статье 267 Конституции Индии —

«Резервный фонд Индии регистрирует операции, связанные с Резервным фондом, установленным правительством Индии. Корпус этого фонда рупий. 50 крор. Авансы из фонда производятся для покрытия непредвиденных расходов, которые в полном объеме возвращаются в Фонд, как только парламент санкционирует дополнительные расходы. Таким образом, этот фонд действует более или менее как авансовый счет правительства Индии и хранится от имени президента секретарем правительства Индии, министерства финансов и министерства экономики ».

Публичный аккаунт

Публичный счет создан в соответствии с пунктом 2 статьи 267 Конституции Индии, которая гласит:

«Операции касаются других долгов, кроме тех, которые включены в Сводный фонд Индии. Операции по Задолженности, Депозитам и Авансам в этой части относятся к операциям, в отношении которых Правительство берет на себя обязательство по возврату полученных денег или имеет требование вернуть уплаченные суммы. Операции, связанные с «Денежным переводом» и «Приостановкой», должны охватывать все корректирующие головки. Первоначальные дебеты или кредиты этим руководителям будут в конечном итоге очищены соответствующими квитанциями или платежами. Квитанции по Публичному счету не являются обычными квитанциями Правительства. Поэтому парламентская авторизация для платежей с публичного счета не требуется ».

Аналогично, все 29 штатов Индии имеют такую же структуру, как описано выше.

Общая структура государственных счетов

Общая структура государственных счетов показана ниже —

Составление счетов

Казначейство и другие правительственные ведомства сначала ежемесячно составляют счета на получение и оплату для центрального правительства и правительства штатов отдельно, а затем отправляют соответствующему генеральному бухгалтеру Индии.

Сбор доходов и выплат производится непосредственно железнодорожным, оборонным, почтовым и телеграфным, лесным и государственным департаментами, а единовременные выплаты осуществляются казначейством через сотрудников департамента. Детализация счетов ежемесячно ведется бухгалтериями департамента.

Ежемесячные отчеты, представляемые казначейством и бухгалтером, составляются Генеральным бухгалтером для центрального правительства в целом и для каждого штата в отдельности. Скомпилированный отчет показывает прогрессивные цифры каждого месяца с 1 апреля по 31 марта каждого года. Исполненные отчеты вместе с отчетами об ассигнованиях представляются Контролером и Генеральным аудитором Индии Президенту Индии, губернатору каждого штата или Администратору территории Союза соответственно.

Принципы государственного учета

-

Расходы или расходы по новому проекту, такому как строительство, новое оборудование, установка, техническое обслуживание, модернизация и обслуживание установок и механизмов, должны быть отнесены на счет операций с капиталом согласно правилу, установленному компетентным органом.

-

Рабочие расходы проекта должны быть отнесены на счет доходов.

-

В случае обновления и замены и стоимость подлинной замены должны быть отнесены на счет капитала.

-

В случае ущерба из-за чрезвычайных бедствий, списание должно быть списано со счета операций с капиталом или счета доходов или с обоих. Тем не менее, он будет определен правительством в зависимости от ситуации и обстоятельств.

-

Поступления капитала во время нового проекта должны быть зачислены на счет операций с капиталом, чтобы уменьшить капитальные затраты проекта.

Расходы или расходы по новому проекту, такому как строительство, новое оборудование, установка, техническое обслуживание, модернизация и обслуживание установок и механизмов, должны быть отнесены на счет операций с капиталом согласно правилу, установленному компетентным органом.

Рабочие расходы проекта должны быть отнесены на счет доходов.

В случае обновления и замены и стоимость подлинной замены должны быть отнесены на счет капитала.

В случае ущерба из-за чрезвычайных бедствий, списание должно быть списано со счета операций с капиталом или счета доходов или с обоих. Тем не менее, он будет определен правительством в зависимости от ситуации и обстоятельств.

Поступления капитала во время нового проекта должны быть зачислены на счет операций с капиталом, чтобы уменьшить капитальные затраты проекта.

CAG

Генеральный контролер и аудит (CAG) является независимым конституционным органом. Особый статус был предоставлен, чтобы защитить его независимость и позволить ему выполнять свой долг без страха или благосклонности.

В соответствии со статьей 148 Конституции Индии контролер и Генеральный ревизор назначаются Президентом Индии. Положение об удалении CAG такое же, как и у судей Верховного суда. Его можно удалить только на основании доказанного плохого поведения или недееспособности.

В соответствии со статьей 150 Конституции Индии счета Союза и штатов должны храниться в такой форме, которую может предписать Президент, по рекомендации Генерального контролера и ревизора.

Статья 151 Устава предусматривает, что аудиторские отчеты Генерального контролера и ревизора, относящиеся к счетам Союза, должны представляться Президенту, который обязывает их представлять перед каждой палатой парламента.