Финальные счета — это счета, которые готовятся в конце финансового года. Он дает точное представление о финансовом положении бизнеса / организации владельцам, руководству или другим заинтересованным сторонам. Финансовые отчеты в основном регистрируются в журнале; затем переносится в бухгалтерскую книгу; и после этого готовится окончательный отчет ( как показано на рисунке ).

Обычно итоговая учетная запись включает в себя следующие компоненты —

- Торговый счет

- Производственный счет

- Счет прибыль-затраты

- Бухгалтерский баланс

Теперь давайте обсудим каждый из них подробно —

Торговый счет

Торговые счета представляют собой валовую прибыль / валовой убыток концерна из продажи и покупки за определенный отчетный период.

Изучение дебетовой стороны торгового счета

-

Начальный запас — непроданные закрытые запасы за последний финансовый год отображаются на дебетовой стороне Торгового счета как «к открывающемуся запасу» текущего финансового года.

-

Покупки — Общая сумма покупок (за вычетом возврата покупок), включая покупку наличными и покупку товаров в кредит в течение текущего финансового года, отображалась как «К покупкам» на дебетовой стороне Торгового счета.

-

Прямые расходы — расходы, понесенные для доставки торгуемых товаров в коммерческие помещения / склад, называются прямыми расходами. Транспортные расходы, плата за перевозку или перевозку, таможенные и импортные пошлины в случае импорта, газа, топлива, воды, упаковочных материалов, заработной платы и любые другие расходы, понесенные в этом отношении, относятся к дебетовой стороне Торгового счета и обозначаются как «Для Особое название расходов ».

-

Счет продаж — Общая продажа торгуемых товаров, включая продажи за наличные и в кредит, будет отображаться во внешнем столбце кредитной стороны Торгового счета как «По продажам». Продажи должны осуществляться по чистой отпускной стоимости, за исключением центрального налога с продаж, НДС, таможни и акциза. Обязанность.

-

Закрытый запас — Общая стоимость непроданного запаса текущего финансового года называется заключительным запасом и будет отображаться на кредитной стороне Торгового счета.

закрытие акций = начальный запас + чистые покупки — чистая продажа

-

Валовая прибыль — Валовая прибыль — это разница между выручкой и стоимостью предоставления услуг или производства продуктов. Тем не менее, он рассчитывается до вычета заработной платы, налогообложения, накладных и других процентных платежей. Валовая маржа используется в американском английском языке и имеет то же значение, что и валовая прибыль.

Валовая прибыль = Продажи — Стоимость проданных товаров

-

Операционная прибыль — операционная прибыль — это разница между выручкой и затратами, полученными от обычных операций. Тем не менее, он рассчитывается до вычета налогов, процентных платежей, прибыли / убытков от инвестиций и многих других разовых статей.

Операционная прибыль = Валовая прибыль — Общие операционные расходы

-

Чистая прибыль — чистая прибыль — это разница между общей выручкой и общими расходами компании. Он также известен как чистый доход или чистая прибыль.

Чистая прибыль = операционная прибыль — (налоги + проценты)

Начальный запас — непроданные закрытые запасы за последний финансовый год отображаются на дебетовой стороне Торгового счета как «к открывающемуся запасу» текущего финансового года.

Покупки — Общая сумма покупок (за вычетом возврата покупок), включая покупку наличными и покупку товаров в кредит в течение текущего финансового года, отображалась как «К покупкам» на дебетовой стороне Торгового счета.

Прямые расходы — расходы, понесенные для доставки торгуемых товаров в коммерческие помещения / склад, называются прямыми расходами. Транспортные расходы, плата за перевозку или перевозку, таможенные и импортные пошлины в случае импорта, газа, топлива, воды, упаковочных материалов, заработной платы и любые другие расходы, понесенные в этом отношении, относятся к дебетовой стороне Торгового счета и обозначаются как «Для Особое название расходов ».

Счет продаж — Общая продажа торгуемых товаров, включая продажи за наличные и в кредит, будет отображаться во внешнем столбце кредитной стороны Торгового счета как «По продажам». Продажи должны осуществляться по чистой отпускной стоимости, за исключением центрального налога с продаж, НДС, таможни и акциза. Обязанность.

Закрытый запас — Общая стоимость непроданного запаса текущего финансового года называется заключительным запасом и будет отображаться на кредитной стороне Торгового счета.

закрытие акций = начальный запас + чистые покупки — чистая продажа

Валовая прибыль — Валовая прибыль — это разница между выручкой и стоимостью предоставления услуг или производства продуктов. Тем не менее, он рассчитывается до вычета заработной платы, налогообложения, накладных и других процентных платежей. Валовая маржа используется в американском английском языке и имеет то же значение, что и валовая прибыль.

Валовая прибыль = Продажи — Стоимость проданных товаров

Операционная прибыль — операционная прибыль — это разница между выручкой и затратами, полученными от обычных операций. Тем не менее, он рассчитывается до вычета налогов, процентных платежей, прибыли / убытков от инвестиций и многих других разовых статей.

Операционная прибыль = Валовая прибыль — Общие операционные расходы

Чистая прибыль — чистая прибыль — это разница между общей выручкой и общими расходами компании. Он также известен как чистый доход или чистая прибыль.

Чистая прибыль = операционная прибыль — (налоги + проценты)

Формат торгового счета

|

Торговый счет M / s ABC Limited (За период, заканчивающийся 31-03-2014) |

|||

| Частности | Количество | Частности | Количество |

| К открытию акции | XX | По продажам | XX |

| Для покупок | XX | Закрытием акции | XX |

| На прямые расходы | XX | По валовой потере c / d | XXX |

| Валовая прибыль c / d | XXX | ||

| Всего | XXXX | Всего | XXXX |

Торговый счет M / s ABC Limited

(За период, заканчивающийся 31-03-2014)

Производственный счет

Производственный учет составляется в том случае, когда товары производятся самой фирмой. Производственные счета отражают себестоимость продукции. Себестоимость продукции затем переносится на Торговый счет, где другие продаваемые товары также обрабатываются так же, как Торговый счет.

Важный момент, связанный с производственным счетом

Помимо вопросов, обсуждаемых в разделе «Торговый счет», есть несколько дополнительных важных моментов, которые необходимо обсудить здесь:

-

Сырье — Сырье используется для производства продуктов, и могут быть начальные запасы, закупки и конечные запасы сырья. Сырье является основным и основным материалом для производства товаров.

-

Незавершенное производство — незавершенное производство означает продукты, которые все еще частично готовы, но они являются важной частью начального и конечного запасов. Чтобы узнать правильное значение себестоимости продукции, необходимо рассчитать правильную ее стоимость.

-

Готовый продукт — готовый продукт — это конечный продукт, который производится соответствующим предприятием и передается на торговый счет для продажи.

-

Потребляемое сырье (RMC) — рассчитывается как.

-

Себестоимость производства. Себестоимость производства — это балансовая цифра счета производства в соответствии с приведенным ниже форматом.

RMC = начальный запас сырья + закупки — закрытый запас

Сырье — Сырье используется для производства продуктов, и могут быть начальные запасы, закупки и конечные запасы сырья. Сырье является основным и основным материалом для производства товаров.

Незавершенное производство — незавершенное производство означает продукты, которые все еще частично готовы, но они являются важной частью начального и конечного запасов. Чтобы узнать правильное значение себестоимости продукции, необходимо рассчитать правильную ее стоимость.

Готовый продукт — готовый продукт — это конечный продукт, который производится соответствующим предприятием и передается на торговый счет для продажи.

Потребляемое сырье (RMC) — рассчитывается как.

RMC = начальный запас сырья + закупки — закрытый запас

Себестоимость производства. Себестоимость производства — это балансовая цифра счета производства в соответствии с приведенным ниже форматом.

|

Производственный счет (На конец года ……….) |

|||

| Частности | Количество | Частности | Количество |

| К открытию фонда незавершенного производства | XX | Закрытие запаса незавершенного производства | XX |

| К потребляемому сырью | XX | Продажа лома | XX |

| К заработной плате | XXX | По стоимости производства | XXX |

| К заводским накладным хх | (Балансирующая фигура) | ||

| Мощность или топливо хх | |||

| Низина Растения хх | |||

| Аренда- Фабрика хх | |||

| Другой Завод Эксп. хх | ххх | ||

| Всего | XXXX | Всего | XXXX |

Производственный счет

(На конец года ……….)

Счет прибыль-затраты

Счет прибылей и убытков представляет собой валовую прибыль, перенесенную с торгового счета на его кредитную сторону, а также любой другой доход, полученный фирмой, например проценты, комиссионные и т. Д.

Дебетовая сторона счета прибылей и убытков представляет собой сводку всех косвенных расходов, понесенных фирмой в течение данного отчетного года. Например, административные расходы, личные расходы, финансовые расходы, расходы на продажу и распределение, амортизация, безнадежные долги, проценты, дисконт и т. Д. Балансирующий показатель счетов прибылей и убытков представляет собой истинную и чистую прибыль, полученную в конце бухгалтерского учета. срок и переведен в бухгалтерский баланс.

|

Отчет о прибылях и убытках M / s ……… (За период, заканчивающийся ……… ..) |

|||

| Частности | Количество | Частности | Количество |

| На зарплаты | XX | По валовой прибыли б / д | XX |

| Арендовать | XX | ||

| На офисные расходы | XX | По банку полученные проценты | XX |

| Банковские сборы | XX | По скидке | XX |

| На банковский интерес | XX | По комиссионному доходу | XX |

| К расходам на электроэнергию | XX | Чистым убытком перевод на баланс | XX |

| Расходы на социальное обеспечение персонала | XX | ||

| Аудит сборов | XX | ||

| Ремонт и обновление | XX | ||

| Для комиссии | XX | ||

| На разные расходы | XX | ||

| К амортизации | XX | ||

| На перевод чистой прибыли в баланс | XX | ||

| Всего | XXXX | Всего | XXXX |

Отчет о прибылях и убытках M / s ………

(За период, заканчивающийся ……… ..)

Бухгалтерский баланс

Бухгалтерский баланс отражает финансовое положение бизнеса за определенный период времени. Бухгалтерский баланс составляется путем суммирования активов (основные средства + оборотные активы) и обязательств (долгосрочные обязательства + текущие обязательства) на конкретную дату.

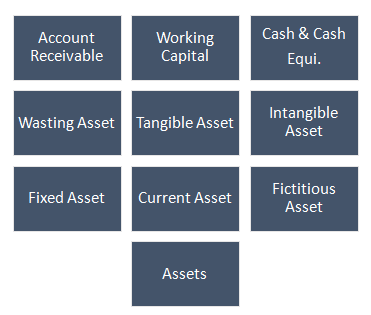

активы

Активы — это экономические ресурсы для бизнеса. Это можно отнести к категории —

-

Основные средства — Основные средства — это приобретенные / построенные активы, используемые для получения прибыли не только в текущем году, но и в последующие годы. Однако это также зависит от срока службы и полезности активов. Основные средства могут быть материальными или нематериальными. Завод и оборудование, земля и здание, мебель и приспособления являются примерами нескольких основных средств.

-

Текущие активы — активы, которые легко доступны для погашения текущих обязательств фирмы, называемых текущими активами. Денежные средства в банке, акции и прочие должники являются примерами текущих активов.

-

Фиктивные активы — Накопленные убытки и расходы, которые на самом деле не являются виртуальными активами, называемыми фиктивными активами. Скидка на выпуск акций, счет прибылей и убытков и капитализированные расходы на данный момент являются основными примерами фиктивных активов.

-

Денежные средства и их эквиваленты. Денежные средства, денежные средства в банке и ценные бумаги, подлежащие погашению в течение следующих трех месяцев, называются денежными средствами и их эквивалентами.

-

Активы истощения — Активы, стоимость которых уменьшается или истощается из-за их использования, называются активами истощения. Например, мины, запросы и т. Д.

-

Материальные активы — активы, которые можно потрогать, увидеть и которые имеют такой объем, как денежные средства, запасы, здания и т. Д., Называются материальными активами.

Основные средства — Основные средства — это приобретенные / построенные активы, используемые для получения прибыли не только в текущем году, но и в последующие годы. Однако это также зависит от срока службы и полезности активов. Основные средства могут быть материальными или нематериальными. Завод и оборудование, земля и здание, мебель и приспособления являются примерами нескольких основных средств.

Текущие активы — активы, которые легко доступны для погашения текущих обязательств фирмы, называемых текущими активами. Денежные средства в банке, акции и прочие должники являются примерами текущих активов.

Фиктивные активы — Накопленные убытки и расходы, которые на самом деле не являются виртуальными активами, называемыми фиктивными активами. Скидка на выпуск акций, счет прибылей и убытков и капитализированные расходы на данный момент являются основными примерами фиктивных активов.

Денежные средства и их эквиваленты. Денежные средства, денежные средства в банке и ценные бумаги, подлежащие погашению в течение следующих трех месяцев, называются денежными средствами и их эквивалентами.

Активы истощения — Активы, стоимость которых уменьшается или истощается из-за их использования, называются активами истощения. Например, мины, запросы и т. Д.

Материальные активы — активы, которые можно потрогать, увидеть и которые имеют такой объем, как денежные средства, запасы, здания и т. Д., Называются материальными активами.

-

Нематериальные активы — активы, которые являются ценными по своей природе, но не могут быть просмотрены, затронуты и не имеют какого-либо объема, таких как патенты, гудвилл и товарные знаки, являются важными примерами нематериальных активов.

-

Дебиторская задолженность — векселя к получению и прочие дебиторы относятся к категории дебиторской задолженности.

-

Оборотный капитал — Разница между текущими активами и текущими обязательствами называется оборотным капиталом.

Нематериальные активы — активы, которые являются ценными по своей природе, но не могут быть просмотрены, затронуты и не имеют какого-либо объема, таких как патенты, гудвилл и товарные знаки, являются важными примерами нематериальных активов.

Дебиторская задолженность — векселя к получению и прочие дебиторы относятся к категории дебиторской задолженности.

Оборотный капитал — Разница между текущими активами и текущими обязательствами называется оборотным капиталом.

ответственность

Ответственность — это обязательство бизнеса / фирмы / компании, возникающее из-за прошлых сделок / событий. Ожидается, что его расчет / погашение приведет к оттоку ресурсов соответствующей фирмы.

Есть два основных типа ответственности —

-

Текущие обязательства — Обязательства, которые, как ожидается, будут ликвидированы к концу текущего года, называются текущими обязательствами. Например, налоги, кредиторская задолженность, заработная плата, частичные выплаты по долгосрочным кредитам и т. Д.

-

Долгосрочные обязательства . Обязательства, которые, как ожидается, будут ликвидированы более чем через год, называются долгосрочными обязательствами. Например, ипотека, долгосрочный кредит, долгосрочные облигации, пенсионные обязательства и т. Д.

Текущие обязательства — Обязательства, которые, как ожидается, будут ликвидированы к концу текущего года, называются текущими обязательствами. Например, налоги, кредиторская задолженность, заработная плата, частичные выплаты по долгосрочным кредитам и т. Д.

Долгосрочные обязательства . Обязательства, которые, как ожидается, будут ликвидированы более чем через год, называются долгосрочными обязательствами. Например, ипотека, долгосрочный кредит, долгосрочные облигации, пенсионные обязательства и т. Д.

Группировка активов и пассивов

Может быть два типа распределения и группировки активов и пассивов —

-

В порядке ликвидности — в этом случае активы и обязательства распределяются в соответствии с их ликвидностью.

-

В порядке постоянства — в этом случае порядок размещения активов и пассивов меняется на противоположный в порядке ликвидности.

В порядке ликвидности — в этом случае активы и обязательства распределяются в соответствии с их ликвидностью.

В порядке постоянства — в этом случае порядок размещения активов и пассивов меняется на противоположный в порядке ликвидности.

Финансовая отчетность с записями корректировок и порядок их учета

Для того чтобы подготовить достоверный и достоверный финансовый отчет, необходимо выполнить некоторые очень важные корректировки, прежде чем завершать работу с отчетами ( как показано на следующем рисунке ).

Закрытие акции

Непроданные акции в конце финансового года, называемые «Закрытыми акциями», оцениваются по « стоимости или рыночной стоимости, в зависимости от того, что меньше »

Первое лечение

Если начальный и конечный запас скорректирован через счет покупки и значение Закрытого запаса указано в пробном балансе —

Закрытый запас будет показан как скорректированный счет покупки на дебетовой стороне Торгового счета и появится в балансе под текущими активами.

Неоплаченные расходы

Расходы, которые причитаются или не оплачены, называются непогашенными расходами.

Бухгалтерский учет

Непогашенные расходы будут добавлены на торговый счет или счет прибылей и убытков, в частности на счет расходов, и будут отражены в пассиве баланса в соответствии с текущими обязательствами.

Предоплачиваемые затраты

Расходы, которые оплачиваются заранее, называются Предоплаченными расходами.

Бухгалтерский учет

Предоплаченные расходы будут вычтены из конкретных расходов, указанных в счете «Торговля, прибыль и убытки», и будут отражены в бухгалтерском балансе под текущими активами.

Начисленный доход

Доход, полученный в течение года, но еще не полученный в конце финансового года, называется Начисленным доходом.

Бухгалтерский учет

Начисленный доход будет добавлен к определенному доходу по счету прибылей и убытков и будет отражен в бухгалтерском балансе как текущие активы.

Доход, полученный авансом

Доход, полученный заранее, но не заработанный, как авансовая арендная плата и т. Д.

Бухгалтерский учет

Доход будет уменьшен на сумму авансового дохода в отчете о прибылях и убытках и будет отражаться как текущие обязательства в бухгалтерском балансе.

Проценты на капитал

Когда проценты выплачиваются на капитал, введенный владельцем или партнером фирмы.

Бухгалтерский учет

Дебетовая сторона счета прибылей и убытков

Добавить на счет операций с капиталом (Кредитная сторона счета операций с капиталом).

Интерес к рисованию

Когда проценты выплачиваются на капитал, введенный владельцем или партнером фирмы.

Бухгалтерский учет

Кредитная сторона счета прибылей и убытков

Уменьшено с счета операций с капиталом (дебетовая сторона счета-фактуры).

Резерв по сомнительным долгам

Если есть какие-либо сомнения по поводу восстановления от различных должников.

Бухгалтерский учет

Дебетовая сторона счета прибылей и убытков

В бухгалтерском балансе резерв по сомнительным средствам будет вычтен из счета разных должников.

Резерв на скидку на должников

Если есть какое-либо предложение скидки, чтобы заплатить должникам в течение определенного периода.

Бухгалтерский учет

Дебетовая сторона счета прибылей и убытков

В бухгалтерском балансе резерв на скидку с дебиторов будет вычитаться из счета дебиторской задолженности.

Плохие долги

Непогашенные долги или безвозвратные долги

Бухгалтерский учет

Дебетовая сторона счета прибылей и убытков

В бухгалтерском балансе должники будут показаны после вычета Безнадежных долгов.

Резерв для скидки на кредиторов

Если есть возможность получить скидку на оплату различных кредиторов в течение определенного периода.

Бухгалтерский учет

Кредитная сторона счета прибылей и убытков

В бухгалтерском балансе кредиторы Sundry будут показаны после вычета резерва на скидку.

Потеря запасов огнем

В этом случае может быть три условия

Бухгалтерский учет

1. Если акция полностью застрахована

Кредитная сторона торгового счета

Актив сторона баланса

(С полной стоимостью потери)

2. Если акции частично застрахованы

Кредитная сторона торгового счета

(С общей стоимостью убытка)

Дебетовая сторона прибылей и убытков

(Со стоимостью убытка невосстановимого)

Сторона актива баланса

(С возмещаемой стоимостью)

3. Если акции не застрахованы

Кредитная сторона торгового счета

Дебетовая сторона счета прибылей и убытков

Резервный фонд

Бухгалтерский учет

Дебетовая сторона счета прибылей и убытков

Обязательства баланса

Бесплатный образец для клиентов

Бухгалтерский учет

Кредитная сторона торгового счета

Дебетовая сторона счета прибылей и убытков

Управленческая комиссия

Бухгалтерский учет

Дебетовая сторона счета прибылей и убытков

Обязательства баланса как комиссионные

Товары в продаже или на основе одобрения

Если в конце финансового года у клиентов остаются неподтвержденные запасы.

Бухгалтерский учет

Счет продаж Dr

К должникам

(С продажной ценой)

Аккаунт Dr

На торговый счет

(с себестоимостью)