Институт дипломированного бухгалтера Индии в соответствии со стандартом бухгалтерского учета-2 (пересмотренный) определяет запасы как удерживаемые активы —

-

Для продажи в обычном ходе бизнеса или

-

В процессе производства для такой продажи или

-

В виде материалов или материалов, предназначенных для использования в процессе производства или оказания услуг.

Для продажи в обычном ходе бизнеса или

В процессе производства для такой продажи или

В виде материалов или материалов, предназначенных для использования в процессе производства или оказания услуг.

Таким образом, термин инвентарь включает в себя —

- Сырье и материалы,

- Работа в процессе, и

- Готовые изделия.

Важность инвентаризации

Правильная оценка запасов важна по следующим трем причинам:

-

Важность достаточной инвентаризации — Инвентаризация представляет собой основные инвестиции в текущие активы любой торговой или производственной организации. Нехватка инвентаря может закрыть бизнес. Реализация прибыли от перепродажи инвентаря производит оценку запасов. Таким образом, дело в том, что каждая бизнес-единица должна следовать надлежащему методу оценки запасов.

-

Определение истинного финансового положения — правильная оценка запасов может дать только правильное и объективное представление о финансовом положении бизнес-единицы, поскольку она составляет значительную часть оборотных активов.

-

Для правильного определения дохода — правильное определение дохода и прибыли зависит от правильной оценки запасов. Переоценка итоговых запасов может привести к завышению показателя прибыли и наоборот. Следовательно, правильная оценка запасов необходима для определения истинного дохода и прибыли по бизнесу.

Важность достаточной инвентаризации — Инвентаризация представляет собой основные инвестиции в текущие активы любой торговой или производственной организации. Нехватка инвентаря может закрыть бизнес. Реализация прибыли от перепродажи инвентаря производит оценку запасов. Таким образом, дело в том, что каждая бизнес-единица должна следовать надлежащему методу оценки запасов.

Определение истинного финансового положения — правильная оценка запасов может дать только правильное и объективное представление о финансовом положении бизнес-единицы, поскольку она составляет значительную часть оборотных активов.

Для правильного определения дохода — правильное определение дохода и прибыли зависит от правильной оценки запасов. Переоценка итоговых запасов может привести к завышению показателя прибыли и наоборот. Следовательно, правильная оценка запасов необходима для определения истинного дохода и прибыли по бизнесу.

Методы инвентаризации

Ниже приведены два важных метода инвентаризации.

- Метод периодической инвентаризации и

- Вечный метод инвентаризации

Давайте обсудим каждый из них в отдельности —

Метод периодической инвентаризации

Этот метод оценки запасов также известен как метод физической инвентаризации или метод годовой инвентаризации. В соответствии с этой системой инвентаризации запасы определяются путем физического подсчета на конец отчетного периода, т.е. на дату составления итоговой отчетности. Эта система очень проста и полезна в организациях малого бизнеса.

Вечный метод инвентаризации

Эта система оценки запасов учитывает каждое движение запасов при получении и выдаче материала, отражающего текущие остатки различных видов запасов, путем подготовки бухгалтерских книг для сырья, незавершенного производства и готовой продукции. Для обеспечения точности записей в хранилище проводится периодическая сверка записей путем инвентаризации.

Оценка запасов по более низкой или рыночной цене

Инвентаризация оценивается по себестоимости или рыночной цене, в зависимости от того, какая из этих величин ниже, чтобы гарантировать, что ожидаемая прибыль не будет учтена, и должно быть обеспечено полное резервирование ожидаемых убытков.

Согласно Американскому институту дипломированных общественных бухгалтеров —

«Отступление от стоимостной основы оценки запасов необходимо, когда полезность товара больше не так велика, как его стоимость. Если есть доказательства того, что полезность товаров, находящихся в их распоряжении в ходе обычной деятельности, будет меньше себестоимости, будь то из-за физического износа, морального износа, изменения уровня цен или по другим причинам, разницу следует признавать как убыток. текущего периода. Обычно это достигается путем указания таких товаров на более низком уровне, обычно обозначаемом как рынок ».

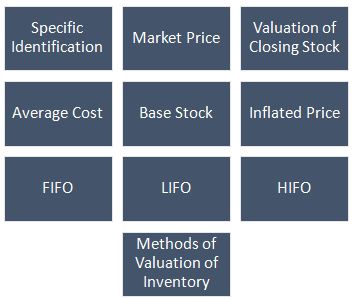

Методы оценки запасов

На следующем рисунке показаны методы оценки запасов —

Давайте обсудим каждый из методов в деталях.

Метод первым пришел — первым вышел (FIFO)

FIFO является наиболее популярным методом оценки запасов, основанным на предположении, что материал, который был получен или приобретен первым, будет первым, кто будет продан или выпущен. Это означает, что закрытый запас находится вне последнего или последнего полученного или произведенного товара.

Это прояснится на небольшом и простом примере, приведенном ниже —

| Дата | № пункта | Темп | Значение |

|---|---|---|---|

| Начальный запас | 100 | 10 | 1000 |

| Куплен 01-04-13 | 500 | 10 | 5000 |

| Куплен 01-07-13 | 500 | 12 | 6000 |

| Куплено 01-01-14 | 1000 | 15 | 15000 |

| Всего покупок | 2100 | 27000 | |

| Товар продан | 1700 | ||

| Закрытие акции | 400 | 15 | 6000 |

В вышеприведенном примере предполагается, что конечный запас из 400 предметов был из 1000 предметов, купленных 01-01-2014.

Метод «Последний пришел — первый вышел» (LIFO)

Как следует из названия, конечный запас оценивается на основе самых старых приобретенных или изготовленных предметов. Впервые этот метод использовался США во время Второй мировой войны, чтобы получить преимущество от повышения цен. В приведенном выше примере, конечный запас будет оцениваться в 400 позиций @ рупий. 10 каждый = рупий 4000

Примечание. Здесь 100 позиций из начального запаса и 300 позиций были закуплены в период с 01-04 по 2013 год.

Метод средней стоимости

Метод средней стоимости используется, когда идентификация запаса по курсу или стоимости запаса невозможна. Это из двух типов, а именно …

- Простой метод средней цены

- Метод средневзвешенной цены

Простой метод средней цены

Простой метод средней цены может быть объяснен как ниже —

Предположим, есть четыре типа товаров на складе:

| 500 единиц куплено @ рупий 10 за единицу | = Рупий 5000 |

| 750 единиц куплено @ рупий 12 за единицу | = Рупий 9000 |

| 600 единиц куплено @ рупий 14 за единицу | = Рупий 8400 |

| Всего единиц 1850 для | = Рупий 22400 |

Простой средний метод игнорировал товарно-материальные запасы, поэтому оценка запаса в 1850 единиц будет = 12 × 1850 = рупий. 22,200, тогда как фактическая стоимость составляет рупий. 22400

Таким образом, если мы хотим выбрать метод усреднения, следует использовать метод взвешенной цены, в соответствии с которым будет производиться оценка, как указано ниже.

Метод средневзвешенной цены

В приведенном выше примере рупий 22 400 будут разделены на 1850 единиц, и средняя цена будет рупий. 12,1081.

Метод с наивысшим приоритетом (HIFO)

Этот метод основан на предположении, что наибольшая стоимость материала, всегда потребляемого первым, а конечный запас будет оцениваться по наименьшей стоимости приобретенного или изготовленного материала. Этот метод не является популярным методом оценки запасов и поэтому используется только бизнес-единицами, имеющими монопольную продукцию или имеющими дело со стоимостью + контракт.

Метод базового запаса

«Базовый запас» означает — минимальный уровень запаса, поддерживаемый бизнес-единицей для бесперебойной работы своего предприятия или который в соответствии с AS-2, выпущенным Институтом дипломированных бухгалтеров Индии как « формула базового запаса, исходит из предположения, что минимум количество инвентаря (базового запаса) должно постоянно храниться для ведения бизнеса ».

Примечание. Этот метод можно использовать только при использовании метода LIFO.

Метод завышенной цены

Этот метод оценки покрывает обычные убытки, увеличивая цену покупок, чтобы рассчитать стоимость запасов. Например, если 550 штук куплено за рупии. 2000 и из-за нормальных единиц потерь остаются 500, тогда стоимость за единицу будет 2000/500 = рупий. 4 за единицу, и при расчете стоимости конечного запаса для 100 единиц, стоимость будет рупий. 400 (100 × 4).

Специальный метод идентификации

При этом методе, где возможна идентификация товаров с ценой, итоговый запас будет оцениваться соответственно.

Метод рыночной цены

Согласно этому методу оценки акции оцениваются по текущей рыночной цене. Это также называется методом цены замены или реализуемой цены.

Метод оценки конечного запаса, если он не указан

В случае, если стоимость конечного запаса не указана, мы можем рассчитать ее как —

| Начальный запас | хх |

| Добавить: Чистые покупки | хх |

| Минус: себестоимость продаж | хх |

| Минус: валовая прибыль | хх |

| Стоимость Закрытого запаса | хх |

Положив стоимость в приведенной выше формуле, мы также можем рассчитать стоимость начального запаса.