Одним из основных аспектов подготовки правильного финансового отчета является разграничение выручки и капитала в отношении доходов от выручки, расходов на выручку, выплат выручки, прибыли от выручки и убытков от выручки компании с доходами от капитала, поступлениями от капитала, прибыли от капитала или капиталом потери.

На самом деле, без дифференциации мы не можем думать о правильности финансовой отчетности. В конечном итоге, это может ввести в заблуждение конечные результаты, когда никто не может ничего сделать. В соответствии с этим принципом статья выручки должна быть отражена на счете «Торговля и прибыль и убытки», а статья капитала — в балансе соответствующей фирмы.

Капитальные затраты

Капитальные затраты — это расходы, понесенные на приобретение основных средств, аренду капитала, офисное оборудование, компьютерное оборудование, разработку программного обеспечения, приобретение материальных и нематериальных активов, а также такого рода добавленную стоимость в бизнесе с целью увеличения дохода. Однако, чтобы решить характер капитальных затрат, мы должны обратить внимание на —

-

Расходы, которые не могут быть использованы или использованы в одном и том же отчетном периоде, должны рассматриваться как капитальные затраты .

-

Расходы на приобретение основных средств для компании.

-

Расходы, связанные с приобретением основных средств, сборы за монтаж и установку, расходы по транспортировке активов и командировочные расходы напрямую связаны с приобретением основных средств и покрываются за счет капитальных затрат.

-

Добавление капитала к любым основным средствам, которое увеличивает срок службы или эффективность этих активов, например, дополнение к строительству.

Расходы, которые не могут быть использованы или использованы в одном и том же отчетном периоде, должны рассматриваться как капитальные затраты .

Расходы на приобретение основных средств для компании.

Расходы, связанные с приобретением основных средств, сборы за монтаж и установку, расходы по транспортировке активов и командировочные расходы напрямую связаны с приобретением основных средств и покрываются за счет капитальных затрат.

Добавление капитала к любым основным средствам, которое увеличивает срок службы или эффективность этих активов, например, дополнение к строительству.

Расходы по доходам

Расходы на доходы — это расходы, понесенные в отношении основных средств на «техническое обслуживание» вместо увеличения доходности активов. Примеры некоторых важных расходов на доходы следующие:

-

Заработная плата / Зарплатный

-

Груз внутрь и наружу

-

Административные расходы

-

Расходы на продажу и распространение

-

Активы, приобретенные для перепродажи

-

Расходы на ремонт и обновление, которые необходимы для поддержания основных средств в исправном и эффективном состоянии.

Заработная плата / Зарплатный

Груз внутрь и наружу

Административные расходы

Расходы на продажу и распространение

Активы, приобретенные для перепродажи

Расходы на ремонт и обновление, которые необходимы для поддержания основных средств в исправном и эффективном состоянии.

Расходы на доход рассматриваются как капитальные расходы

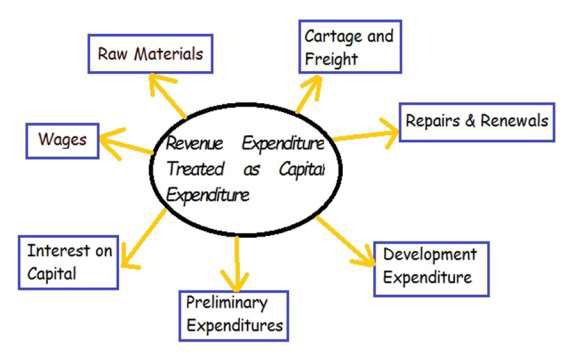

Ниже приведен список важных доходов, но при определенных обстоятельствах они рассматриваются как капитальные расходы:

-

Сырье и расходные материалы — если они используются для создания каких-либо основных средств.

-

Перевозка грузов и фрахт — если таковые необходимы для доставки основных средств.

-

Ремонт и продление — если они возникают для увеличения срока службы активов или повышения эффективности активов.

-

Предварительные расходы — Расходы, понесенные при формировании бизнеса, должны рассматриваться как капитальные затраты.

-

Проценты на капитал — если выплачиваются за строительные работы до начала производства или бизнеса.

-

Расходы на разработку. В некоторых компаниях требуется длительный период разработки и значительные инвестиции, прежде чем начинать производство, особенно на плантации чая или каучука. Обычно эти расходы следует рассматривать как капитальные затраты.

-

Заработная плата — если выплачивается за создание активов или за монтаж и установку машин и оборудования.

Сырье и расходные материалы — если они используются для создания каких-либо основных средств.

Перевозка грузов и фрахт — если таковые необходимы для доставки основных средств.

Ремонт и продление — если они возникают для увеличения срока службы активов или повышения эффективности активов.

Предварительные расходы — Расходы, понесенные при формировании бизнеса, должны рассматриваться как капитальные затраты.

Проценты на капитал — если выплачиваются за строительные работы до начала производства или бизнеса.

Расходы на разработку. В некоторых компаниях требуется длительный период разработки и значительные инвестиции, прежде чем начинать производство, особенно на плантации чая или каучука. Обычно эти расходы следует рассматривать как капитальные затраты.

Заработная плата — если выплачивается за создание активов или за монтаж и установку машин и оборудования.

Расходы будущих периодов

Некоторые неповторяющиеся и особые виды расходов, для которых большие суммы понесены, и выгоды для них будут распределяться в предстоящие годы, которые будут рассматриваться как капитальные затраты и будут отражаться как активы фирмы. Часть расходов должна списываться на счет прибылей и убытков каждый год. Например, если уплачена большая сумма за рекламу продукта, преимущества которого ожидаются в течение следующих четырех лет, то она должна быть списана как ¼ части счета прибылей и убытков, поскольку расходы и баланс доходов будут показаны как активы в бухгалтерском балансе.

Капитал и выручка

Премия, полученная при выпуске акций, и прибыль от продажи основных средств являются основными примерами капитальной прибыли и не должны рассматриваться как выручка. Прибыль от капитала должна быть переведена на счет резервного капитала, который используется для зачета потерь капитала в будущем, если таковые имеются.

Доходы от капитала и доходов

Продажа основных средств, использованный или инвестированный капитал, а также займы являются примером поступления капитала. С другой стороны, продажа акций, полученных комиссионных и процентов по полученным инвестициям являются основными примерами получения доходов. Поступления выручки будут зачислены на счет прибылей и убытков, и, с другой стороны, поступления капитала будут влиять на баланс.

Потери капитала и доходов

Дисконт при выпуске акций и убытки при продаже основных средств являются потерей капитала и будут зачтены только против прибыли от капитала. Потери доходов от обычной деловой активности являются частью отчета о прибылях и убытках.