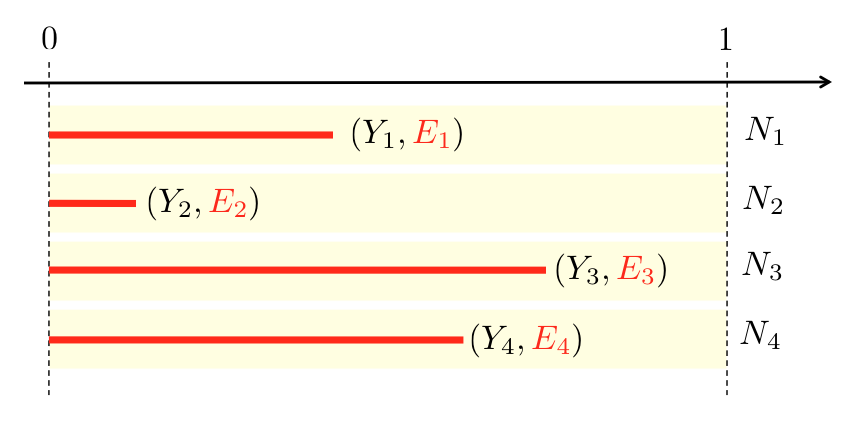

На прошлой неделе мы увидели, как принимать во внимание подверженность для вычисления непараметрических оценок нескольких величин (эмпирических средних и эмпирических отклонений), включающих подверженность. Давайте посмотрим, что можно сделать, если мы хотим смоделировать биномиальный ответ. Модель здесь следующая:

- количество претензий

за период

за период - количество претензий на )

за период

за период

на

на  )

)что можно визуализировать ниже

Рассмотрим случай, когда переменная интереса — это не количество претензий, а просто показатель возникновения претензии. Затем мы хотим смоделировать событие  против

против  , интерпретировать как отсутствие и возникновение . Учитывая тот факт, что мы можем наблюдать только

, интерпретировать как отсутствие и возникновение . Учитывая тот факт, что мы можем наблюдать только  против

против  . Наличие включения не достаточно, чтобы получить модель. На самом деле, с моделью процесса Пуассона, мы можем легко получить, что

. Наличие включения не достаточно, чтобы получить модель. На самом деле, с моделью процесса Пуассона, мы можем легко получить, что

Словом, это означает, что вероятность отсутствия претензии в первые шесть месяцев года является квадратным корнем из-за отсутствия претензии в течение года. Что имеет смысл. Предположим, что вероятность отсутствия заявки может быть объяснена некоторыми ковариатами, обозначенными  через некоторую функцию связи (используя терминологию GLM),

через некоторую функцию связи (используя терминологию GLM),

Теперь, так как мы наблюдаем  — и нет

— и нет  — мы имеем

— мы имеем

Набор данных, который мы будем использовать, всегда один и тот же

> sinistre=read.table("http://freakonometrics.free.fr/sinistreACT2040.txt", + header=TRUE,sep=";") > sinistres=sinistre[sinistre$garantie=="1RC",] > sinistres=sinistres[sinistres$cout>0,] > contrat=read.table("http://freakonometrics.free.fr/contractACT2040.txt", + header=TRUE,sep=";") > T=table(sinistres$nocontrat) > T1=as.numeric(names(T)) > T2=as.numeric(T) > nombre1 = data.frame(nocontrat=T1,nbre=T2) > I = contrat$nocontrat%in%T1 > T1= contrat$nocontrat[I==FALSE] > nombre2 = data.frame(nocontrat=T1,nbre=0) > nombre=rbind(nombre1,nombre2) > sinistres = merge(contrat,nombre) > sinistres$nonsin = (sinistres$nbre==0)

Первая модель, которую мы можем рассмотреть, основана на стандартном логистическом подходе , т.е.

Это хорошо, но сложно справиться со стандартными функциями. Тем не менее, всегда можно численно вычислить оценку максимального правдоподобия  данного

данного  .

.

> Y=sinistres$nonsin > X=cbind(1,sinistres$ageconducteur) > E=sinistres$exposition > logL = function(beta){ + pi=(exp(X%*%beta)/(1+exp(X%*%beta)))^E + -sum(log(dbinom(Y,size=1,prob=pi))) + } > optim(fn=logL,par=c(-0.0001,-.001), + method="BFGS") $par [1] 2.14420560 0.01040707 $value [1] 7604.073 $counts function gradient 42 10 $convergence [1] 0 $message NULL > parametres=optim(fn=logL,par=c(-0.0001,-.001), + method="BFGS")$par

Теперь давайте посмотрим на альтернативы, основанные на стандартных регрессионных моделях. Например, модель биномиального журнала . Поскольку экспозиция представляется как степень годовой вероятности, все было бы хорошо, если бы  была экспоненциальная функция (или

была экспоненциальная функция (или  была функция логарифмической связи), поскольку

была функция логарифмической связи), поскольку

Теперь, если мы попытаемся закодировать его, это быстро станет проблематичным,

> reg=glm(nonsin~ageconducteur+offset(exposition), + data=sinistresI,family=binomial(link="log")) Error: no valid set of coefficients has been found: please supply starting values

Я пытался (почти) все, что мог, но я не мог избавиться от этого сообщения об ошибке,

> startglm=c(0,-.001) > names(startglm)=c("(Intercept)","ageconducteur") > etaglm=rep(-.01,nrow(sinistresI)) > etaglm[sinistresI$nonsin==0]=-10 > muglm=exp(etaglm) > reg=glm(nonsin~ageconducteur+offset(exposition), + data=sinistresI,family=binomial(link="log"), + control = glm.control(epsilon=1e-5,trace=TRUE,maxit=50), + start=startglm, + etastart=etaglm,mustart=muglm) Deviance = NaN Iterations - 1 Error: no valid set of coefficients has been found: please supply starting values

Поэтому я решил сдаться. Почти. На самом деле, проблема заключается в том, что  она закрыта для 1. Я думаю, все было бы лучше, если бы мы могли работать с вероятностью, близкой к 0. Что возможно, поскольку

она закрыта для 1. Я думаю, все было бы лучше, если бы мы могли работать с вероятностью, близкой к 0. Что возможно, поскольку

где  близко к 0. Таким образом, мы можем использовать расширение Тейлора,

близко к 0. Таким образом, мы можем использовать расширение Тейлора,

![http://latex.codecogs.com/gif.latex?\mathbb{P}(Y%3E0)\sim1-1+E\cdot%20\mathbb{P}(N%3E0)>=E\cdot% 20 \ mathbb {P} (N% 3E0)]](/wp-content/uploads/images/dzo/81083a949f05e9d36bb563b92bc867dd.latex)

Здесь экспозиция больше не отображается как степень вероятности, а появляется мультипликативно. Конечно, есть условия более высокого порядка. Но давайте забудем их (пока). Если — еще раз — мы рассмотрим функцию связи журнала, то мы можем включить экспозицию или, если быть более точным, логарифм экспозиции.

> regopp=glm((1-nonsin)~ageconducteur+offset(log(exposition)), + data=sinistresI,family=binomial(link="log"))

который сейчас работает отлично.

Теперь, чтобы увидеть окончательную модель, возможно, нам следует вернуться к нашей модели регрессии Пуассона, поскольку у нас есть модель вероятности этого  .

.

> regpois=glm(nbre~ageconducteur+offset(log(exposition)), + data=sinistres,family=poisson(link="log"))

Теперь мы можем сравнить эти три модели. Возможно, мы должны также включить прогноз без какой-либо объяснительной переменной. Для второй модели (на самом деле она работает без какой-либо пояснительной переменной), мы запускаем

> regreff=glm((1-nonsin)~1+offset(log(exposition)), + data=sinistres,family=binomial(link="log"))

так что прогноз здесь

> exp(coefficients(regreff)) (Intercept) 0.06776376

Это значение сопоставимо с логистической регрессией,

> logL2 = function(beta){ + pi=(exp(beta)/(1+exp(beta)))^E + -sum(log(dbinom(Y,size=1,prob=pi)))} > param=optim(fn=logL2,par=.01,method="BFGS")$par > 1-exp(param)/(1+exp(param)) [1] 0.06747777

Но сильно отличается от модели Пуассона,

> exp(coefficients(glm(nbre~1+offset(log(exposition)), + data=sinistres,family=poisson(link="log")))) (Intercept) 0.07279295

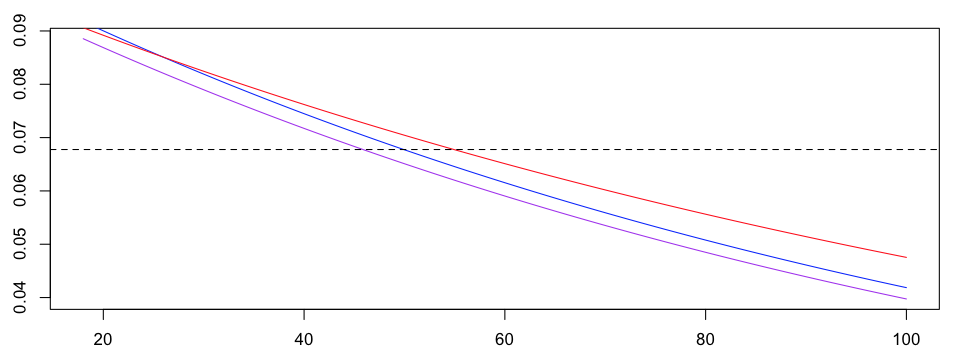

Давайте создадим график, чтобы сравнить эти модели,

> age=18:100 > yml1=exp(parametres[1]+parametres[2]*age)/(1+exp(parametres[1]+parametres[2]*age)) > plot(age,1-yml1,type="l",col="purple") > yp=predict(regpois,newdata=data.frame(ageconducteur=age, + exposition=1),type="response") > yp1=1-exp(-yp) > ydl=predict(regopp,newdata=data.frame(ageconducteur=age, + exposition=1),type="response") > plot(age,ydl,type="l",col="red") > lines(age,yp1,type="l",col="blue") > lines(age,1-yml1,type="l",col="purple") > abline(h=exp(coefficients(regreff)),lty=2)

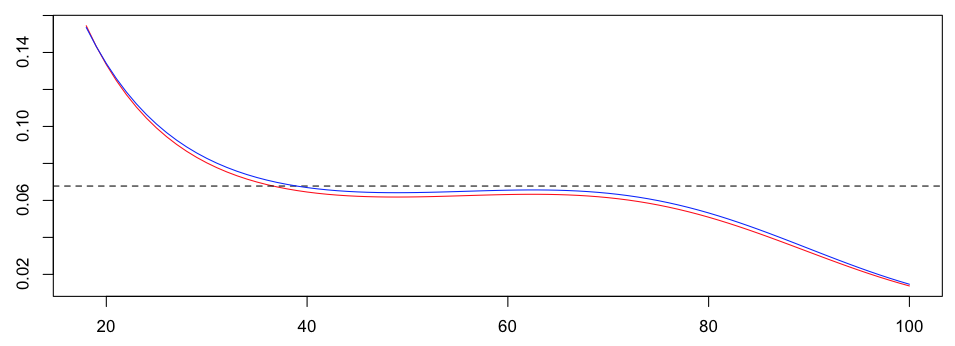

Обратите внимание, что три модели совершенно разные. На самом деле, с двумя моделями можно проводить более сложную регрессию, например, с помощью сплайнов, чтобы визуализировать влияние возраста на вероятность того, случится автомобильная авария или нет. Если мы сравним регрессию Пуассона (все еще в красном) и лог-биномиальную модель, с расширением Тейлора, мы получим

Следующий шаг — увидеть, как включить экспозицию в дерево. Но это другая история …