В экономике управления еще одна важная область — это стоимость производства. Стоимость, которую фирма несет в процессе производства своих товаров и услуг, является важной переменной для принятия решений. Общая стоимость вместе с общей выручкой определяет уровень прибыли бизнеса. Чтобы максимизировать прибыль, фирма стремится увеличить свой доход и снизить свои расходы.

Концепции стоимости

Затраты играют очень важную роль в принятии управленческих решений, особенно когда требуется выбор между альтернативными направлениями деятельности. Это помогает в определении различных альтернатив с точки зрения их количественных значений.

Ниже приведены различные типы концепций стоимости —

Будущие и прошлые расходы

Будущие затраты — это расходы, которые могут возникнуть в будущих периодах. Поскольку будущее неясно, эти затраты должны быть оценены и не могут быть абсолютно точными цифрами. Будущие затраты могут быть хорошо спланированы, если будущие затраты будут считаться слишком высокими, руководство может либо планировать их снижение, либо искать способы их удовлетворения.

Руководству необходимо оценить будущие затраты для различного управленческого использования, где будущие затраты актуальны, такие как оценка, капитальные затраты, внедрение новых продуктов, оценка будущих отчетов о прибылях и убытках, решения по контролю затрат и программы расширения.

Прошлые затраты — это фактические затраты, которые были понесены в прошлом, и они документированы главным образом для ведения делопроизводства. Эти затраты можно наблюдать и оценивать. Прошлые затраты служат основой для прогнозирования будущих затрат, но, если они считаются высокими, руководство может проводить проверки, чтобы выяснить ответственные факторы, не имея возможности что-либо сделать для их снижения.

Дополнительные и потраченные расходы

Дополнительные затраты определяются как изменение общих затрат в результате принятия конкретного решения. Изменения в линейке продуктов, изменение уровня выпуска продукции, изменение каналов сбыта — вот некоторые примеры дополнительных затрат. Дополнительные затраты могут включать как постоянные, так и переменные затраты. В короткий период дополнительные затраты будут состоять из переменных затрат — затрат на дополнительный труд, дополнительное сырье, электроэнергию, топливо и т. Д.

Ускоренная стоимость — это та, которая не изменяется в результате изменения уровня или характера деловой активности. Он останется неизменным независимо от уровня активности. Непогашенные расходы — это расходы, которые были сделаны в прошлом или должны быть оплачены в будущем в рамках договорного соглашения. Эти затраты не имеют отношения к принятию решений, поскольку они не меняются в зависимости от изменений, которые планируются руководством в будущем.

Вне карманные и книжные расходы

«К фактическим расходам относятся те, которые включают немедленные платежи посторонним лицам, а не балансовые расходы, не требующие текущих денежных расходов».

Зарплата и заработная плата, выплачиваемая работникам, являются собственными расходами, в то время как зарплата управляющего владельцем, если не выплачивается, является книжной стоимостью.

Процентная стоимость собственного фонда владельца и амортизационные отчисления являются другими примерами стоимости книги. Книжные затраты могут быть преобразованы в наличные расходы путем продажи активов и сдачи их в аренду у покупателя.

Если фактор производства принадлежит, то его стоимость — это балансовая стоимость, а если он нанят, то это стоимость из своего кармана.

Замена и исторические затраты

Историческая стоимость актива указывает на стоимость оборудования, оборудования и материалов по цене, первоначально уплаченной за них, в то время как стоимость замещения указывает стоимость, которую фирма должна будет понести, если она хочет заменить или приобрести тот же актив сейчас.

Например — Если цена бронзы на момент покупки в 1973 году составляла 18 рупий за кг, и если нынешняя цена составляет 21 рупия за кг, то первоначальная стоимость 18 рупий является исторической стоимостью, а 21 рупия — заменой. Стоимость.

Явные затраты и неявные расходы

Явными затратами являются те расходы, которые фактически оплачиваются фирмой. Эти расходы появляются в бухгалтерских записях фирмы. С другой стороны, неявные затраты являются теоретическими затратами в том смысле, что они не признаются системой бухгалтерского учета.

Фактические затраты и возможные издержки

Фактические затраты означают фактические расходы, понесенные для производства товара или услуги. Эти расходы являются расходами, которые обычно отражаются в бухгалтерских книгах.

Например — Фактическая заработная плата, стоимость приобретенных материалов.

Концепция альтернативных издержек очень важна в современном экономическом анализе. Альтернативные издержки — это доход от второго лучшего использования ресурсов фирмы, которое фирма теряет. Это помогает его возвращение из лучшего использования ресурсов.

Например, фермер, который производит пшеницу, может также производить картофель с теми же факторами. Таким образом, альтернативная стоимость тонны пшеницы — это сумма производства картофеля, от которого он отказывается.

Прямые и косвенные затраты

Существуют некоторые затраты, которые можно напрямую отнести к производству единицы для данного продукта. Эти затраты называются прямыми затратами.

Затраты, которые не могут быть разделены и четко отнесены к отдельным единицам производства, классифицируются как косвенные затраты.

Типы затрат

Все расходы, с которыми сталкиваются компании / коммерческие организации, можно разделить на два основных типа:

- Фиксированные расходы

- Различные цены

Постоянные затраты — это расходы, которые должны быть оплачены компанией, независимо от какой-либо коммерческой деятельности. Это один из двух компонентов общей стоимости товаров или услуг наряду с переменными затратами.

Примеры включают аренду, здания, машины и т. Д.

Переменные затраты — это корпоративные расходы, которые прямо пропорциональны количеству продукции. В отличие от постоянных затрат, которые остаются постоянными независимо от объема производства, переменные затраты являются прямой функцией объема производства, увеличиваясь всякий раз, когда производство увеличивается, и снижаясь, когда он сокращается.

Примеры общих переменных затрат включают сырье, упаковку и рабочую силу, непосредственно вовлеченные в производственный процесс компании.

Детерминанты стоимости

Общие детерминанты стоимости следующие

- Уровень выхода

- Цены на факторы производства

- Производительность факторов производства

- Технология

Краткосрочное соотношение затрат и результатов

После того, как фирма инвестировала ресурсы в такие факторы, как капитал, оборудование, здания, высший управленческий персонал и другие основные средства, их суммы не могут быть легко изменены. Таким образом, в краткосрочной перспективе существуют определенные ресурсы, количество которых не может быть изменено при изменении желаемой скорости выпуска, которые называются фиксированными коэффициентами.

Существуют и другие ресурсы, количество которых может быть изменено практически мгновенно с изменением выхода, и они называются переменными факторами. Поскольку некоторые факторы не меняются с изменением объема производства, стоимость этих ресурсов для фирмы также является фиксированной, следовательно, постоянные затраты не зависят от объема производства. Таким образом, чем больше произведенное количество, тем ниже будут фиксированные затраты на единицу, а предельные постоянные затраты всегда будут равны нулю.

С другой стороны, те факторы, количество которых можно изменить в краткосрочной перспективе, называются переменными затратами. Таким образом, общая стоимость бизнеса представляет собой сумму его общих переменных затрат (TVC) и общих фиксированных затрат (TFC).

TC = TFC + TVC

Долгосрочное соотношение затрат и результатов

Долгосрочный период — это период времени, в течение которого фирма может варьировать все свои ресурсы. Ни один из факторов не является фиксированным, и все они могут быть изменены для расширения производства.

Это достаточно длительный период времени, чтобы разрешить такие изменения на заводе, как — основное оборудование, машины, земля и т. Д., Чтобы расширить или сократить производство.

Долгосрочные затраты на производство — это наименьшая возможная стоимость производства для производства любого заданного уровня выпуска, когда все затраты являются переменными, включая размер завода. В долгосрочной перспективе нет фиксированного фактора производства и, следовательно, нет фиксированных затрат.

Если Q = f (L, K)

TC = L. PL + K. PK

Экономика и дисэкономия масштаба

Экономия от масштаба

Поскольку производство увеличивается, эффективность производства также увеличивается. Преимущества крупномасштабного производства, которые приводят к снижению удельных затрат, являются причиной экономии на масштабе. Существует два типа экономии масштаба —

Внутренняя экономика масштаба

Это относится к преимуществам, которые возникают в результате роста фирмы. Когда компания снижает затраты и увеличивает производство, достигается внутренняя экономия от масштаба. Внутренняя экономия от масштаба связана с более низкими удельными затратами.

Внешние экономики масштаба

Это относится к тем преимуществам, которые фирмы могут получить в результате роста отрасли. Это обычно связано с определенной областью. Внешняя экономия от масштаба происходит за пределами фирмы и внутри отрасли. Таким образом, когда сфера деятельности отрасли расширяется из-за создания более совершенной транспортной сети, что приводит к снижению стоимости компании, работающей в этой отрасли, говорят, что достигнута внешняя экономия от масштаба.

Дисэкономия масштаба

Когда предсказание экономической теории становится правдой, что фирма может стать менее эффективной, когда она становится слишком большой, эта теория остается в силе. Дополнительные затраты на то, чтобы стать слишком большими, называются эффектом масштаба. Масштабная экономия приводит к увеличению долгосрочных средних затрат, которые возникают, когда фирма расширяется за пределы своего оптимального масштаба.

Например, крупные фирмы часто страдают от плохой связи, потому что им трудно поддерживать эффективный обмен информацией между департаментами. Временные задержки в потоке информации также могут создавать проблемы с точки зрения времени отклика на изменение состояния рынка.

Вклад и анализ безубыточности

Анализ безубыточности является очень важным аспектом бизнес-плана. Это помогает бизнесу определить структуру затрат и объем продаж, которые нужно сделать, чтобы получить прибыль.

Он обычно включается в бизнес-план для наблюдения за прибылью и чрезвычайно полезен для ценообразования и контроля затрат.

Используя приведенную выше формулу, предприятие может определить, сколько единиц нужно произвести, чтобы достичь безубыточности.

Когда фирма достигает безубыточности, понесенные расходы покрываются. Помимо этого, каждая дополнительная единица, которая будет продана, приведет к увеличению прибыли. Увеличение прибыли будет зависеть от размера маржинального взноса.

Давайте посмотрим на следующие ключевые термины —

-

Постоянные затраты — затраты, которые не зависят от объема производства

-

Переменные затраты — затраты, которые зависят от количества произведенного или проданного.

-

Общая стоимость — постоянные затраты плюс переменные затраты на уровне производства.

-

Прибыль — разница между общим доходом и общими затратами, когда доходы выше.

-

Убыток — разница между общим доходом и общими затратами, когда стоимость превышает доход.

Постоянные затраты — затраты, которые не зависят от объема производства

Переменные затраты — затраты, которые зависят от количества произведенного или проданного.

Общая стоимость — постоянные затраты плюс переменные затраты на уровне производства.

Прибыль — разница между общим доходом и общими затратами, когда доходы выше.

Убыток — разница между общим доходом и общими затратами, когда стоимость превышает доход.

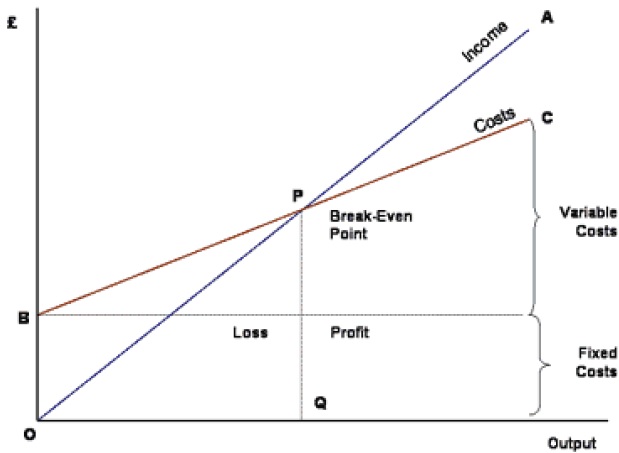

График безубыточности

Диаграмма анализа безубыточности представляет собой графическое представление затрат на различных уровнях деятельности.

Таким образом, бизнес-менеджеры могут определить период, когда для организации не было ни прибыли, ни убытков. Это широко известно как «точка безубыточности».

На приведенном выше графике линия ОА представляет изменение дохода на разных уровнях производственной деятельности.

OB представляет общие постоянные затраты в бизнесе. По мере увеличения объема производства возникают переменные затраты, что означает, что фиксированные + переменные затраты также увеличиваются. При низких уровнях производства затраты превышают доходы.

В точке пересечения «P» (точка безубыточности) затраты в точности равны доходу и, следовательно, не приносят прибыли или убытка.