Мысль о взрослом человеке, живущем без банковского счета или компьютера, может показаться архаичным понятием для нас в развитом мире. Но для многих частей мира мобильный телефон — это путь выживания к участию в финансовой повседневной жизни. В этой статье исследуется реальность безвалютных валют с использованием мобильных платформ и обсуждаются проблемы для предпринимателей, которые могут захотеть изучить этот сектор.

Насколько велико небанкованное население?

Два миллиарда человек, или 38% взрослых в мире, не пользуются официальными финансовыми услугами, а 73% бедных людей «не имеют денег» из-за затрат, расстояний поездки и часто обременительных требований, связанных с открытием финансового счета. Их ряды включают более половины взрослых в беднейших 40% домохозяйств в развивающихся странах .

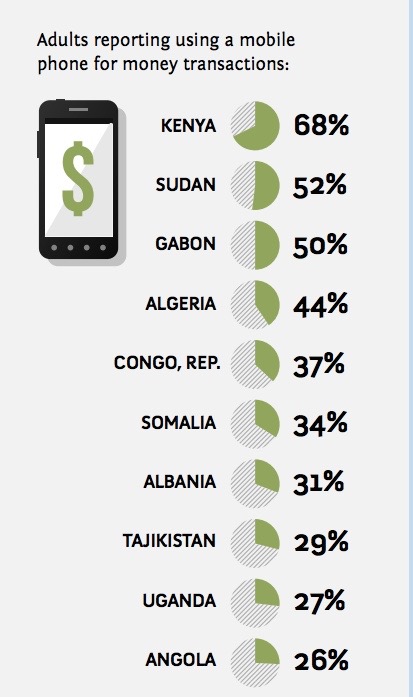

Например, жители Кении чаще используют мобильный телефон для оплаты услуг и цифровых или физических товаров, а не наличными, чеками или кредитными картами.

Источник: Всемирный банк

Источник: Всемирный банк

Платформы мобильных денег

Вот некоторые из наиболее привлекательных и популярных платформ, с которыми я столкнулся во время своих исследований. Этот список ни в коем случае не является исчерпывающим, но некоторые из них сильно локализованы или ниши, и информацию может быть трудно найти.

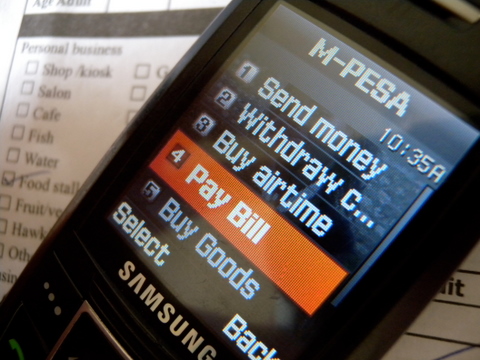

M-PESA

M-Pesa — это услуга денежных переводов, финансирования и микрофинансирования по телефону, запущенная в 2007 году Vodafone для Safaricom и Vodacom , крупнейших сетевых операторов в Кении и Танзании. 70% взрослого населения Кении пользуются этой услугой, и это значительное число, учитывая, что 31% ВВП Кении тратится через мобильные телефоны .

Услуга позволяет пользователям вносить деньги на счет, хранящийся на их сотовых телефонах, отправлять балансы с помощью текстовых сообщений SMS с защитой PIN-кода другим пользователям (включая продавцов товаров и услуг) и выкупать депозиты за обычные деньги. Клиенты M-Pesa могут вносить и снимать деньги с сети агентов, в которую входят торговые точки, выступающие в качестве банковских агентов.

С тех пор M-Pesa распространилась на Афганистан, Южную Африку, Индию, Румынию и Албанию, упомянув, что она может продолжать расширяться в других странах Восточной Европы, поскольку многие в регионе имеют мобильные телефоны, но не имеют традиционных банковских счетов.

Sokotext

Мобильные инициативы не всегда должны быть слишком сложными, как показывает запуск Sokotext . Мелкие продавцы овощей и владельцы киосков являются привратниками и ключевыми игроками доступности продовольствия в городских трущобах Кении. Однако недостаток капитала означает, что они не могут позволить себе покупать оптом и вынуждены каждый день преодолевать большие расстояния до рынков, чтобы купить достаточно акций. Sokotext использует широко распространенное и растущее использование мобильных телефонов в трущобах для решения этих проблем.

Sokotext создает виртуальную группу закупок, используя мобильные телефоны для группировки спроса и разблокирования оптовых цен. Владельцы киосков, известные как «Sokotext Ladies», делают предварительный заказ с помощью своих мобильных телефонов. Sokotext агрегирует заказы и управляет распределением через оптовые магазины, расположенные по краям трущоб. Это осуществляется через Sokotext и приводит к 20% скидке, передаваемой потребителям. Sokotext с тех пор расширился до Колумбии

Модуль здравоохранения системы управления государственными финансами (PFMS), Индия

Государственная программа в Индии обучает женщин-слуг, известных как «Аша», ухаживать за беременными женщинами по соседству, стимулировать их рожать в медицинском центре, а затем приводить детей для иммунизации. У этой программы, имеющей смысл, возникли проблемы с некоторыми женщинами, не получающими оплату. В некоторых районах Индии программы государственных выплат на бумажных носителях могут быть медленными и неэффективными при осуществлении денежных выплат и подвержены коррупции и «утечке», когда деньги просто исчезают.

Инновационная программа в Индии, Модуль работоспособности системы управления государственными финансами , автоматизировала этот процесс, переместив платежную систему перевода пособий в цифровую платформу, которая рассчитывает платежи и переводит средства непосредственно на банковские счета получателей. До начала программы АША ожидали выплаты в среднем 191 день, а женщины-получатели ожидали выплаты до 58 дней. Четверть бенефициаров также сообщили о том, что им пришлось заплатить «плату за содействие» для получения средств.

Gem Project

Проект GEM является мобильной платформой вознаграждений для добровольцев в Южной Африке. Пользователи зарабатывают GEM (баллы), выполняя общественные работы, которые могут включать разделение отходов, волонтерство в детском доме, посадку деревьев или участие в программах общественного здравоохранения. Пользователи загружают GEMs через USSD по телефону или через приложение. После входа в систему они могут видеть, какие возможности волонтерства доступны в их регионе, и когда они определились с днем и местом, приложение сообщает им, сколько GEM они заработают в знак признательности.

GEM пожертвованы спонсорами корпоративного и государственного секторов и равномерно распределены среди социальных партнеров, которые проводят мероприятия. Пользователи получают вознаграждение в течение трех дней после завершения волонтерской деятельности и могут использовать свои GEM для покупки данных, электроэнергии, эфирного времени или билетов в кино прямо с платформы GEM.

Хотите принять участие?

Подумайте над тем, чтобы начать работу, а не работать самостоятельно

Хотя может показаться заманчивым видеть себя филантропическим новатором, не пренебрегайте другими ценными ролями, необходимыми для создания такой платформы. К ним относятся разработка приложений, развертывание серверов, сетевая интеграция в сеть и, конечно же, безопасность. Стартапы будут нуждаться в специалистах по маркетингу, знакомых с особыми потребностями своей аудитории, и в штате юристов, способных анализировать весомые правила для переговоров

Один размер не подходит для всех

Развивающиеся страны не являются однородными. Африка — это континент, и страны внутри него очень разнообразны. Южная Африка, по сравнению с Кенией и Танзанией, имеет более развитый банковский рынок, что означало, что попытки интегрировать M-Pesa в страну были неудачными .

Не ограничивайте себя развивающимся миром

Берлинский банк Number26 позволяет пользователям открывать банковский счет и получать MasterCard после того, как они загрузили свое приложение. Чтобы открыть счет, пользователи совершают видеозвонок сотруднику Number26 и показывают свой паспорт.

Приложение работает так же, как обычный банковский счет, позволяя пользователям вносить и снимать деньги по своему усмотрению. Это также позволяет пользователям отключать онлайн-платежи и использование банкоматов через приложение, если пользователь подозревает, что их данные были украдены.

Еще одна функция безопасности заключается в том, что приложение отправляет push-уведомления обо всех действиях, связанных с учетной записью. Например, когда пользователь совершает платеж с использованием своей MasterCard, он получает сообщение, когда карта еще находится в устройстве чтения карт. Это также позволяет мгновенные банковские переводы между владельцами счетов через приложение.

Номер 26 занял 6-е место в ежегодном рейтинге лучших приложений и игр Apple для iPhone от Apple в 2015 году , уже работает в Германии и Австрии, а теперь выходит во Францию, Испанию, Италию, Ирландию, Грецию и Словакию.

Криптовалюты не могут быть ответом

Поклонники биткойнов возлагали надежды на биткойн-предприятие в Кипочи, которое было запущено в середине 2013 года. Его целью было позволить жителям Африки отправлять и получать биткойны, а также конвертировать их в M-Pesa и обратно. К сожалению, он был закрыт вскоре после запуска.

Источники, близкие к проекту Kipochi, считают, что он был закрыт, потому что он представлял конкурентную угрозу доминирующему бизнесу денежных переводов M-PESA в Safaricom. Kipochi полагался на интеграцию с сетью M-PESA, используя ее как обмен для получения денег в свой кошелек.

Другие предположили, что статья вице-президента, утверждающая, что «одна треть кенийцев теперь имеет биткойн-кошелек», напугала кенийских регуляторов.

Найти решение существующих проблем

Нерешенной проблемой в Африке является стоимость денежных переводов на и из континента. Африканцы тратят около 24 долларов на отправку 200 долларов, что вдвое превышает средний мировой показатель . По данным Всемирного банка, африканцы платят больше, чем любая другая группа мигрантов, чтобы отправить деньги домой, и с большим процентом африканцев, живущих за границей, эта проблема возникает, когда речь идет о финансовых услугах в Африке.

Убедитесь, что мобильные платформы обслуживают недорогие телефоны.

Мобильные платформы должны быть доступны для всех, а не только для новейших смартфонов. Платформа должна иметь интерфейсы SMS, USSD и HTML5 для обеспечения доступности для всех.

Вывод

Легко сосредоточиться на новейших и самых инновационных технологиях, когда они могут и не быть тем, что решает долгосрочные социальные и экономические проблемы. Использование FinTech для развивающихся рынков имеет огромный потенциал, но требует особого понимания и исследований.

Мне бы очень хотелось услышать ваши мысли, особенно если кто-то из вас упоминал некоторые области.