Естественным методом выбора переменных в контексте обобщенных линейных моделей является использование пошаговой процедуры. Это естественно, но противоречиво, как обсуждал Фрэнк Харрелл в большом посте, явно заслуживающем прочтения. Фрэнк упомянул около 10 баллов против пошаговой процедуры.

- Это дает R-квадрат значения, которые сильно смещены, чтобы быть высокими.

- F и хи-квадрат тесты , указанные рядом с каждой переменной на распечатке не заявленное распределение.

- Метод дает доверительные интервалы для эффектов и прогнозируемых значений, которые являются ложно узкими (см. Altman and Andersen (1989) ).

- Это дает p-значения, которые не имеют правильного значения, и правильная коррекция для них является сложной проблемой.

- Он дает смещенные коэффициенты регрессии, которые нуждаются в усадке (коэффициенты для остальных переменных слишком велики (см. Tibshirani (1996) ).

- Это имеет серьезные проблемы при наличии коллинеарности.

- Он основан на методах (например, F- тесты для вложенных моделей), которые должны были использоваться для проверки заданных гипотез.

- Увеличение размера выборки не очень помогает (см. Derksen and Keselman (1992) ).

- Это позволяет нам не думать о проблеме.

- Он использует много бумаги.

Чтобы проиллюстрировать эту проблему выбора переменных, рассмотрим набор данных, который я много раз использовал в блоге,

MYOCARDE=read.table(

"http://freakonometrics.free.fr/saporta.csv",

head=TRUE,sep=";")где у нас есть наблюдения от людей, поступающих в ER, из-за (потенциального) инфаркта, и мы хотим понять, кто выжил, и построить прогностическую модель.

Что если мы используем здесь ступенчатую логистическую регрессию вперед? Я хочу использовать прямую конструкцию, поскольку она обычно уступает моделям с менее объяснительными переменными. Мы можем использовать информационный критерий Акаике

> reg0=glm(PRONO~1,data=MYOCARDE,family=binomial)

> reg1=glm(PRONO~.,data=MYOCARDE,family=binomial)

> step(reg0,scope=formula(reg1),

+ direction="forward",k=2) # AIC

Start: AIC=98.03

PRONO ~ 1

Df Deviance AIC

+ REPUL 1 46.884 50.884

+ INSYS 1 51.865 55.865

+ INCAR 1 53.313 57.313

+ PRDIA 1 78.503 82.503

+ PAPUL 1 82.862 86.862

+ PVENT 1 87.093 91.093

<none> 96.033 98.033

+ FRCAR 1 94.861 98.861

Step: AIC=50.88

PRONO ~ REPUL

Df Deviance AIC

+ INCAR 1 44.530 50.530

+ PVENT 1 44.703 50.703

+ INSYS 1 44.857 50.857

<none> 46.884 50.884

+ PAPUL 1 45.274 51.274

+ PRDIA 1 46.322 52.322

+ FRCAR 1 46.540 52.540

Step: AIC=50.53

PRONO ~ REPUL + INCAR

Df Deviance AIC

<none> 44.530 50.530

+ PVENT 1 43.134 51.134

+ PRDIA 1 43.772 51.772

+ INSYS 1 44.305 52.305

+ PAPUL 1 44.341 52.341

+ FRCAR 1 44.521 52.521

Call: glm(formula = PRONO ~ REPUL + INCAR, family = binomial, data = MYOCARDE)

Coefficients:

(Intercept) REPUL

1.633668 -0.003564

INCAR

1.618479

Degrees of Freedom: 70 Total (i.e. Null); 68 Residual

Null Deviance: 96.03

Residual Deviance: 44.53 AIC: 50.53или байесовский информационный критерий Шварца ,

> step(reg0,scope=formula(reg1),

+ direction="forward",k=log(n)) # BIC

Start: AIC=98.11

PRONO ~ 1

Df Deviance AIC

+ REPUL 1 46.884 51.043

+ INSYS 1 51.865 56.024

+ INCAR 1 53.313 57.472

+ PRDIA 1 78.503 82.662

+ PAPUL 1 82.862 87.021

+ PVENT 1 87.093 91.252

<none> 96.033 98.113

+ FRCAR 1 94.861 99.020

Step: AIC=51.04

PRONO ~ REPUL

Df Deviance AIC

+ INCAR 1 44.530 50.768

+ PVENT 1 44.703 50.942

<none> 46.884 51.043

+ INSYS 1 44.857 51.095

+ PAPUL 1 45.274 51.512

+ PRDIA 1 46.322 52.561

+ FRCAR 1 46.540 52.778

Step: AIC=50.77

PRONO ~ REPUL + INCAR

Df Deviance AIC

<none> 44.530 50.768

+ PVENT 1 43.134 51.452

+ PRDIA 1 43.772 52.089

+ INSYS 1 44.305 52.623

+ PAPUL 1 44.341 52.659

+ FRCAR 1 44.521 52.838

Call: glm(formula = PRONO ~ REPUL + INCAR, family = binomial, data = MYOCARDE)

Coefficients:

(Intercept) REPUL

1.633668 -0.003564

INCAR

1.618479

Degrees of Freedom: 70 Total (i.e. Null); 68 Residual

Null Deviance: 96.03

Residual Deviance: 44.53 AIC: 50.53С этими двумя подходами, мы имеем ту же самую историю: в наиболее важной переменной (или говорят с самой высокой прогностической ценностью) является REPUL . И мы можем улучшить модель, добавив INCAR . Вот и все. Мы можем получить хорошую модель с этими двумя ковариатами.

Теперь, как насчет использования перекрестной проверки здесь? Мы должны помнить, что AIC асимптотически эквивалентен перекрестной проверке с одним выходом (см. Стоун (1977) ), в то время как BIC эквивалентен  перекрестной проверке с многократной проверкой (см. Shao (1997) ), где

перекрестной проверке с многократной проверкой (см. Shao (1997) ), где

Чтобы выбрать первую переменную, рассмотрим 7 логистических регрессий, каждая на одну отдельную переменную. Каждый раз мы оцениваем модель по  наблюдениям и получаем прогноз по оставшейся,

наблюдениям и получаем прогноз по оставшейся,

на  . Set

. Set  . Функция для получения этих значений

. Функция для получения этих значений

> name_var=names(MYOCARDE)

> pred_i=function(i,k){

+ fml = paste(name_var[8],"~",name_var[k],sep="")

+ reg=glm(fml,data=MYOCARDE[-i,],family=binomial)

+ predict(reg,newdata=MYOCARDE[i,],

+ type="response")

+ }то для каждой переменной  , мы получим ROC кривую , используя

, мы получим ROC кривую , используя  и

и  ,

,

> library(AUC)

> ROC=function(k){

+ Y=MYOCARDE[,8]=="Survival"

+ S=Vectorize(function(i) pred_i(i,k))

+ (1:length(Y))

+ R=roc(S,as.factor(Y))

+ return(list(roc=cbind(R$fpr,R$tpr),

+ auc=AUC::auc(R)))

+ }Здесь для каждой переменной мы вычисляем площадь под кривой ( критерий AUC )

> AUC=rep(NA,7)

> for(k in 1:7){

+ AUC[k]=ROC(k)$auc

+ cat("Variable ",k,"(",name_var[k],") :",

+ AUC[k],"\n") }

Variable 1 ( FRCAR ) : 0.4934319

Variable 2 ( INCAR ) : 0.8965517

Variable 3 ( INSYS ) : 0.909688

Variable 4 ( PRDIA ) : 0.7487685

Variable 5 ( PAPUL ) : 0.7134647

Variable 6 ( PVENT ) : 0.6584565

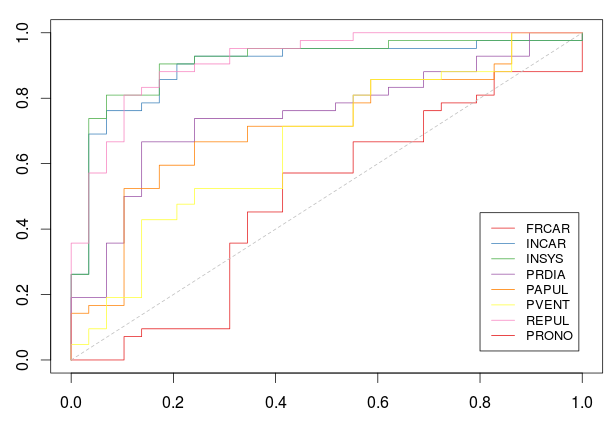

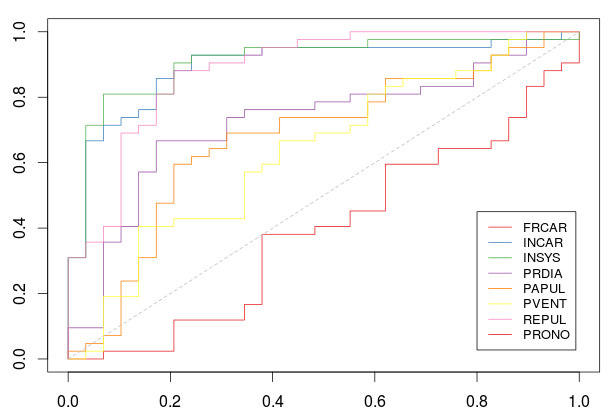

Variable 7 ( REPUL ) : 0.9154351Но мы также можем визуализировать эти кривые,

> plot(0:1,0:1,col="white",xlab="",ylab="")

> for(k in 1:7)

+ lines(ROC(k)$roc,type="s",col=CL[k])

> legend(.8,.45,name_var,col=CL,lty=1,cex=.8)

(здесь нет PRONO, в Легенде есть опечатка)

где здесь цвета были получены с использованием

> library(RColorBrewer)

> CL=brewer.pal(8, "Set1")[-7]Здесь кривые ROC были получены с использованием стратегии Leave-one-Out. И лучшая переменная (если мы должны оставить один и только один)

> k0=which.max(AUC)

> name_var[k0]

[1] "REPUL"Теперь рассмотрим пошаговую процедуру: мы сохраняем эту «лучшую» переменную в нашей модели и пытаемся добавить еще одну.

> pred_i=function(i,k){

+ vk=c(k0,k)

+ fml = paste(name_var[8],"~",paste(name_var[vk],

+ collapse="+"),sep="")

+ reg=glm(fml,data=MYOCARDE[-i,],family=binomial)

+ predict(reg,newdata=MYOCARDE[i,],

+ type="response")

+ }

> library(AUC)

> ROC=function(k){

+ Y=MYOCARDE[,8]=="Survival"

+ S=Vectorize(function(i) pred_i(i,k))

+ (1:length(Y))

+ R=roc(S,as.factor(Y))

+ return(list(roc=cbind(R$fpr,R$tpr),

+ auc=AUC::auc(R)))

+ }

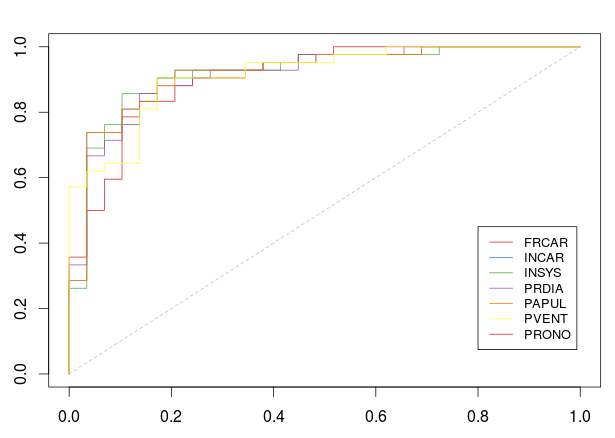

> plot(0:1,0:1,col="white",xlab="",ylab="")

> for(k in (1:7)[-k0]) lines(ROC(k)$roc,type="s",col=CL[k])

> segments(0,0,1,1,lty=2,col="grey")

> legend(.8,.45,

+ name_var[-k0],

+ col=CL[-k0],lty=1,cex=.8)

Мы были уже довольно хорошо. И мы могли бы ожидать найти другую переменную, которая увеличит предсказательную силу нашего классификатора.

> AUC=rep(NA,7)

> for(k in (1:7)[-k0]){

+ AUC[k]=ROC(k)$auc

+ cat("Variable ",k,"(",name_var[k],") :",

+ AUC[k],"\n")

+ }

Variable 1 ( FRCAR ) : 0.9064039

Variable 2 ( INCAR ) : 0.9195402

Variable 3 ( INSYS ) : 0.9187192

Variable 4 ( PRDIA ) : 0.9137931

Variable 5 ( PAPUL ) : 0.9187192

Variable 6 ( PVENT ) : 0.9137931И, конечно, мы можем двигаться вперед, добавить еще одну переменную и т. Д.,

> k0=c(k0,which.max(AUC))

> pred_i=function(i,k){

+ vk=c(k0,k)

+ fml = paste(name_var[8],"~",paste(

+ name_var[vk],collapse="+"),sep="")

+ reg=glm(fml,data=MYOCARDE[-i,],family=binomial)

+ predict(reg,newdata=MYOCARDE[i,],

+ type="response")

+ }

> library(AUC)

> ROC=function(k){

+ Y=MYOCARDE[,8]=="Survival"

+ S=Vectorize(function(i) pred_i(i,k))

+ (1:length(Y))

+ R=roc(S,as.factor(Y))

+ return(list(roc=cbind(R$fpr,R$tpr),

+ auc=AUC::auc(R)))

+ }

>

> plot(0:1,0:1,col="white",xlab="",ylab="")

> for(k in (1:7)[-k0]) lines(ROC(k)$roc,type="s",col=CL[k])

> segments(0,0,1,1,lty=2,col="grey")

> legend(.8,.45,name_var[-k0],

+ col=CL[-k0],lty=1,cex=.8)

Но здесь выигрыш довольно небольшой (если есть)

> AUC=rep(NA,7)

> for(k in (1:7)[-k0]){

+ AUC[k]=ROC(k)$auc

+ cat("Variable ",k,"(",name_var[k],") :",

+ AUC[k],"\n")

+ }

Variable 1 ( FRCAR ) : 0.9121511

Variable 3 ( INSYS ) : 0.9170772

Variable 4 ( PRDIA ) : 0.910509

Variable 5 ( PAPUL ) : 0.907225

Variable 6 ( PVENT ) : 0.909688С этим пошаговым алгоритмом лучшая стратегия состоит в том, чтобы сначала сохранить REPUL , а затем добавить INCAR . Что согласуется с пошаговой процедурой с использованием информационного критерия Акаике.

Альтернативой может быть выбор лучшей пары среди всех возможных пар. Это займет много времени, но его можно использовать, чтобы избежать пошагового недостатка.

> pred_i=function(i,k){

+ fml = paste(name_var[8],"~",paste(name_var[

+ as.integer(k)],collapse="+"),sep="")

+ reg=glm(fml,data=MYOCARDE[-i,],family=binomial)

+ predict(reg,newdata=MYOCARDE[i,],

+ type="response")

+ }

> library(AUC)

> ROC=function(k){

+ Y=MYOCARDE[,8]=="Survival"

+ L=list()

+ n=length(Y)

+ nk=trunc(n/trunc(n/10))

+ for(i in 1:(nk-1)) L[[i]]=((i-1)*

+ trunc(n/10)+1:(n/10))

+ L[[nk]]=((nk-1)*trunc(n/10)+1):n

+ S=unlist(Vectorize(function(i)

+ pred_i(L[[i]],k))(1:nk))

+ R=roc(S,as.factor(Y))

+ return(AUC::auc(R))

+ }

> v=data.frame(k1=rep(1:7,each=7),k2=rep(1:7,7))

> v=v[v$k1<v$k2,]

> v$auc=NA

> for(i in 1:nrow(v)) v$auc[i]=ROC(v[i,1:2])

> v

k1 k2 auc

2 1 2 0.9047619

3 1 3 0.9047619

4 1 4 0.6990969

5 1 5 0.6395731

6 1 6 0.6334154

7 1 7 0.8817734

10 2 3 0.9072250

11 2 4 0.9088670

12 2 5 0.8940887

13 2 6 0.8801314

14 2 7 0.8899836

18 3 4 0.8916256

19 3 5 0.8817734

20 3 6 0.9014778

21 3 7 0.8768473

26 4 5 0.6925287

27 4 6 0.7138752

28 4 7 0.8825944

34 5 6 0.6912972

35 5 7 0.8834154

42 6 7 0.8834154Здесь лучшая пара

> v[which.max(v$auc),]

k1 k2 auc

11 2 4 0.908867

> name_var[as.integer(v[which.max(v$auc),1:2])]

[1] "INCAR" "PRDIA"which is different, compared with the one we got above. What is odd here is that we get a smaller AUC than the ones we got at step 2 in the stepwise procedure.

Nevertheless, even with a few observations (our dataset is rather small here), it is time consuming to look at all ROC curves, for all pairs. An alternative might be to use –Fold Cross Validation.

-Fold Cross ValidationHere we consider a partition of indices,  , and we define

, and we define

based on observations . For all

. For all , set

, set  . Then, we can use the stepwise method described above

. Then, we can use the stepwise method described above

> pred_i=function(i,k){

+ fml = paste(name_var[8],"~",name_var[k],sep="")

+ reg=glm(fml,data=MYOCARDE[-i,],family=binomial)

+ predict(reg,newdata=MYOCARDE[i,],

+ type="response")

+ }

> library(AUC)

> ROC=function(k){

+ Y=MYOCARDE[,8]=="Survival"

+ L=list()

+ n=length(Y)

+ nk=trunc(n/trunc(n/10))

+ for(i in 1:(nk-1)) L[[i]]=((i-1)*

+ trunc(n/10)+1:(n/10))

+ L[[nk]]=((nk-1)*trunc(n/10)+1):n

+ S=unlist(Vectorize(function(i)

+ pred_i(L[[i]],k))(1:nk))

+ R=roc(S,as.factor(Y))

+ return(list(roc=cbind(R$fpr,R$tpr),

+ auc=AUC::auc(R)))

+ }

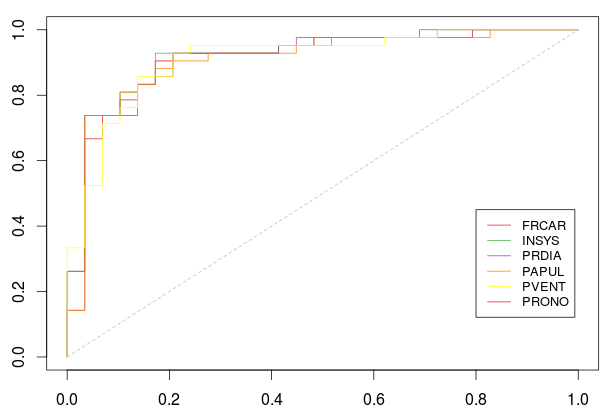

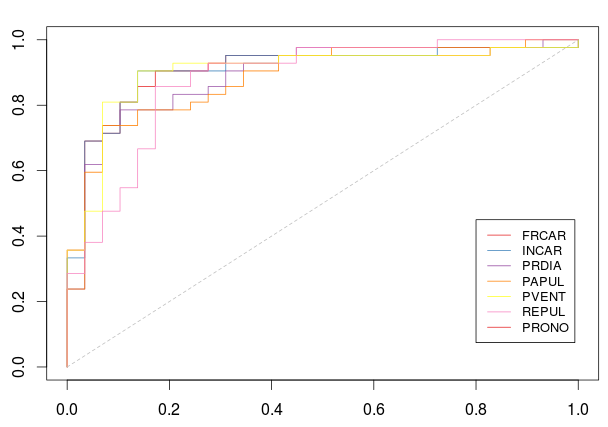

> plot(0:1,0:1,col="white",xlab="",ylab="")

> for(k in (1:7)) lines(ROC(k)$roc,col=CL[k])

> segments(0,0,1,1,lty=2,col="grey")

> legend(.8,.45,name_var,col=CL,lty=1,cex=.8)

with

> AUC=rep(NA,7)

> for(k in 1:7){

+ AUC[k]=ROC(k)$auc

+ cat("Variable ",k,"(",name_var[k],") :",

+ AUC[k],"\n")

+ }

Variable 1 ( FRCAR ) : 0.3932677

Variable 2 ( INCAR ) : 0.8940887

Variable 3 ( INSYS ) : 0.908046

Variable 4 ( PRDIA ) : 0.7278325

Variable 5 ( PAPUL ) : 0.6756979

Variable 6 ( PVENT ) : 0.63711

Variable 7 ( REPUL ) : 0.8834154So, this time, INSYS is probably the best covariate to use. Now, if we keep that variable, and move forward,

> k0=which.max(AUC)

> pred_i=function(i,k){

+ vk=c(k0,k)

+ fml = paste(name_var[8],"~",paste(name_var[vk],

+ collapse="+"),sep="")

+ reg=glm(fml,data=MYOCARDE[-i,],family=binomial)

+ predict(reg,newdata=MYOCARDE[i,],

+ type="response")

+ }

> library(AUC)

> ROC=function(k){

+ Y=MYOCARDE[,8]=="Survival"

+ L=list()

+ n=length(Y)

+ nk=trunc(n/trunc(n/10))

+ for(i in 1:(nk-1)) L[[i]]=((i-1)*

+ trunc(n/10)+1:(n/10))

+ L[[nk]]=((nk-1)*trunc(n/10)+1):n

+ S=unlist(Vectorize(function(i)

+ pred_i(L[[i]],k))(1:nk))

+ R=roc(S,as.factor(Y))

+ return(list(roc=cbind(R$fpr,R$tpr),

+ auc=AUC::auc(R)))

+ }

> plot(0:1,0:1,col="white",xlab="",ylab="")

> for(k in (1:7)[-k0])

+ lines(ROC(k)$roc,col=CL[k])

> segments(0,0,1,1,lty=2,col="grey")

> legend(.8,.45,name_var[-k0],

+ col=CL[-k0],lty=1,cex=.8)

and our best choice for the second variable would be INCAR

> AUC=rep(NA,7)

> for(k in (1:7)[-k0]){

+ AUC[k]=ROC(k)$auc

+ cat("Variable ",k,"(",name_var[k],") :",

+ AUC[k],"\n")

+ }

Variable 1 ( FRCAR ) : 0.9047619

Variable 2 ( INCAR ) : 0.907225

Variable 4 ( PRDIA ) : 0.8916256

Variable 5 ( PAPUL ) : 0.8817734

Variable 6 ( PVENT ) : 0.9014778

Variable 7 ( REPUL ) : 0.8768473

> which.max(AUC)

[1] 2Here again, it is possible to look at all pairs

> pred_i=function(i,k){

+ fml = paste(name_var[8],"~",paste(name_var[

+ as.integer(k)],collapse="+"),sep="")

+ reg=glm(fml,data=MYOCARDE[-i,],family=binomial)

+ predict(reg,newdata=MYOCARDE[i,],

+ type="response")

+ }

> library(AUC)

> ROC=function(k){

+ Y=MYOCARDE[,8]=="Survival"

+ L=list()

+ n=length(Y)

+ nk=trunc(n/trunc(n/10))

+ for(i in 1:(nk-1)) L[[i]]=((i-1)*

+ trunc(n/10)+1:(n/10))

+ L[[nk]]=((nk-1)*trunc(n/10)+1):n

+ S=unlist(Vectorize(function(i)

+ pred_i(L[[i]],k))(1:nk))

+ R=roc(S,as.factor(Y))

+ return(AUC::auc(R))

+ }

> v=data.frame(k1=rep(1:7,each=7),k2=rep(1:7,7))

> v=v[v$k1<v$k2,]

> v$auc=NA

> for(i in 1:nrow(v)) v$auc[i]=ROC(v[i,1:2])

> v[which.max(v$auc),]

k1 k2 auc

11 2 4 0.908867

> name_var[as.integer(v[which.max(v$auc),1:2])]

[1] "INCAR" "PRDIA"which is the same as what we got using an One-Leave-Out strategy: we have again the same two covariates. And again, the AUC is lower than the one we got using a stepwise procedure (I still don’t understand how this is possible). An alternative for the code would be to store all the regression models in a list,

> L=list()

> n=nrow(MYOCARDE)

> nk=trunc(n/trunc(n/10))

> for(i in 1:(nk-1)) L[[i]]=((i-1)*trunc(n/10)+

+ 1:(n/10))

> L[[nk]]=((nk-1)*trunc(n/10)+1):n

> REG=list()

> for(k in 1:7){

+ REG[[k]]=list()

+ fml = paste(name_var[8],"~",

+ paste(name_var[as.integer(k)],collapse="+"),

+ sep="")

+ for(i in 1:nk) REG[[k]][[i]]=reg=glm(fml,

+ data=MYOCARDE[-L[[i]],],family=binomial)

+ }and then to call them, properly

> pred_i=function(i,k){

+ I=which(sapply(1:10,function(j) i%in%L[[j]]))

+ predict(REG[[k]][[I]],newdata=MYOCARDE[i,],

+ type="response")

+ }One has to check about the efficiency, especially with a large dataset.

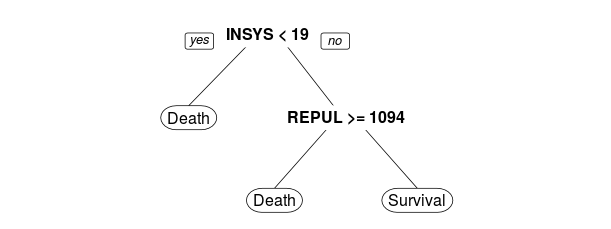

Another quick, but popular (from what I’ve seen), technique is to use trees. Important variables should appear in the output,

> library(rpart)

> tree=rpart(PRONO~.,data=MYOCARDE)

> library(rpart.plot)

> rpart.plot(tree)

Here, the first variable that appears in the tree construction is INSYS, and the second on is REPUL. Which is rather different with what we got above. But using one tree is maybe not sufficient. One can use the variable importance function (described in a previous post) obtained using random forests.

> library(randomForest)

> rf=randomForest(PRONO~.,data=MYOCARDE,

+ importance=TRUE)

> rf$importance[,4]

FRCAR INCAR INSYS

1.042006 7.363255 8.954898

PRDIA PAPUL PVENT

3.149235 2.571267 3.152619

REPUL

7.510110Here, we have the same story as the one we got with a simple tree: the ‘most important’ variable is INSYS while the second one is REPUL. But here, we consider tree based predictors. And not a logistic regression.

It is possible to use some dedicated R functions for variable selection. For instance, since we consider a logistic regression, use

> library(bestglm)

> Xy=as.data.frame(MYOCARDE)

> Xy[,8]=(Xy[,8]=="Death")*1

> names(Xy)=names(MYOCARDE)

> B=bestglm(Xy)

> B$Subsets[,2:8]

FRCAR INCAR INSYS PRDIA PAPUL PVENT REPUL

0 FALSE FALSE FALSE FALSE FALSE FALSE FALSE

1 FALSE FALSE FALSE FALSE FALSE FALSE TRUE

2* FALSE TRUE FALSE FALSE FALSE FALSE TRUE

3 FALSE TRUE FALSE FALSE FALSE TRUE TRUE

4 TRUE TRUE FALSE FALSE FALSE TRUE TRUE

5 TRUE TRUE TRUE FALSE FALSE TRUE TRUE

6 TRUE TRUE FALSE TRUE TRUE TRUE TRUE

7 TRUE TRUE TRUE TRUE TRUE TRUE TRUEWith only one variable, we should consider REPUL (row 1 of the matrix), while with two variables, we should consider REPUL and INCAR (and that is the best model, based on some Bayesian Information Criterion). Here, cross validation techniques can be used also,

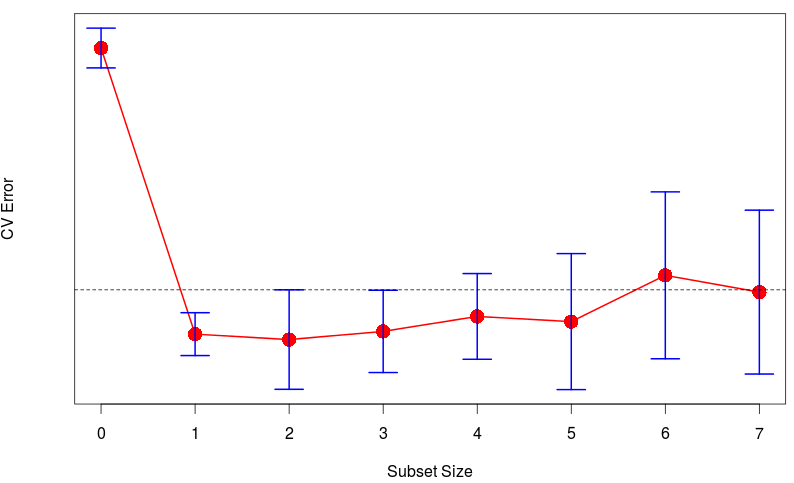

> B=bestglm(Xy, IC = "CV", CVArgs =

+ list(Method = "HTF", K = 10, REP = 1))

> cverrs = B$Subsets[, "CV"]

> sdCV = B$Subsets[, "sdCV"]

> CVLo = cverrs - sdCV

> CVHi = cverrs + sdCV

> ymax = max(CVHi)

> ymin = min(CVLo)

> k = 0:(length(cverrs) - 1)

> plot(k, cverrs, ylim = c(ymin,

+ ymax), type = "n", yaxt = "n")

> points(k,cverrs,cex = 2,col="red",pch=16)

> lines(k, cverrs, col = "red", lwd = 2)

> axis(2, yaxp = c(0.6, 1.8, 6))

> segments(k, CVLo, k, CVHi,col="blue", lwd = 2)

> eps = 0.15

> segments(k-eps, CVLo, k+eps, CVLo,

+ col = "blue", lwd = 2)

> segments(k-eps, CVHi, k+eps, CVHi,

+ col = "blue", lwd = 2)

> indMin = which.min(cverrs)

> fmin = sdCV[indMin]

> cutOff = fmin + cverrs[indMin]

> abline(h = cutOff, lty = 2)

> indMin = which.min(cverrs)

> fmin = sdCV[indMin]

> cutOff = fmin + cverrs[indMin]

> min(which(cverrs < cutOff))

[1] 2

If we summarize, here,

- stepwise, AIC : REPUL + INCAR

- stepwise, BIC : REPUL + INCAR

- One-leave-Out CV stepwise : REPUL + INCAR

- One-leave-Out CV pairs : INCAR + PRDIA

-fold CV stepwise : INSYS + INCAR

-fold CV stepwise : INSYS + INCAR- -fold CV pairs : INCAR + PRDIA

- Tree : INSYS + REPUL

- Variable Importance (RF) : INSYS + INCAR

- Best GLM : REPUL + INCAR

That is the lovely part with statistical tools: there are usually multiple (valid) answers. And this is why machine learning is difficult: if there was a single answer, any machine could built up a model that works well. But obviously, it has to be more complicated…