Кредитный менеджмент занимается продажей товаров и сбором денег на более позднем этапе. Кредитный лимит для клиента зависит от способа оплаты и истории платежей клиента. Оплата за товар основывается на условиях оплаты, основанных на бизнес-операции.

пример

Лимит кредитования клиента составляет 10000, и он делает заказ на сумму 6000 и срок оплаты 30 дней под 4%. Теперь, если оплата будет произведена в течение 30 дней, клиент получит скидку 4% на оплату.

Зачем нам нужен кредитный менеджмент?

Кредитный менеджмент позволяет снизить кредитный риск, установив кредитный лимит для клиентов. Вы можете получать предупреждающие сообщения для клиента или группы клиентов.

Основные характеристики кредитного менеджмента

В соответствии с вашими потребностями в кредите вы можете определить свою кредитную политику в соответствии с различными критериями. Это также позволяет вам определять ключевые точки в системе сбыта, где выполняются системные проверки.

При обработке заказа система позволяет представителю получать информацию о кредитных реквизитах клиента. Когда клиент собирается достичь своего кредитного лимита. Электронное письмо может быть отправлено клиенту автоматически. У кредитного представителя в вашей компании есть возможность быстро и точно проанализировать кредитную ситуацию клиента и решить, продлевать ли кредитный лимит или нет.

Типы кредитного менеджмента

Существует два типа управления кредитами —

- Простая проверка кредита

- Автоматическая проверка кредита

Простая проверка кредитоспособности включает сравнение кредитного лимита клиента с общей суммой всех позиций и значений открытых позиций в заказе.

Кредитный лимит = Значения открытых позиций + Стоимость текущего заказа клиента

Открытые позиции определяются как продукты, которые выставлены клиенту, но оплата еще не получена. Вы можете настроить систему таким образом, чтобы она отправляла клиенту предупреждающее сообщение о превышении кредитного лимита.

Автоматическая проверка кредита включает в себя проверку открытых позиций, а также открытых поставок товаров. Если кредитный лимит превышен, клиент может сделать заказ из-за хорошей истории платежей с компанией. Это может быть определено как — Статическая и динамическая проверка кредита.

Определение статического кредитного лимита

Типы проверочных групп — Продажи, Доставка и Выпуск товара. Вы можете заблокировать заказ на всех этих уровнях.

Категория риска — используется для определения суммы кредита, которая должна быть предоставлена клиенту.

-

Высокий риск — низкий кредит

-

Низкий риск — больше кредита

-

Средний риск — средний кредит

Высокий риск — низкий кредит

Низкий риск — больше кредита

Средний риск — средний кредит

Динамическое определение кредитного лимита

Он используется для определения кредитного лимита их клиента с учетом периода горизонта —

- Открытый документ

- Открытые поставки

- Открытые Биллингс

- Открытые позиции

- Период горизонта

Теперь, если период горизонта определен как 4 месяца, система не будет рассматривать эти документы в течение 4 месяцев.

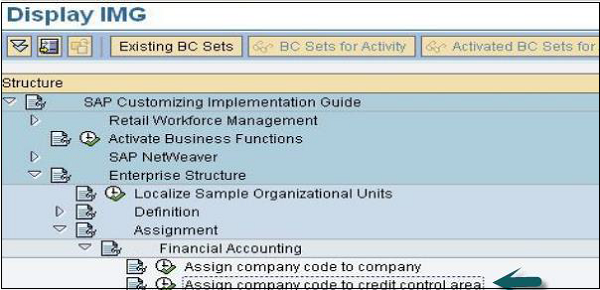

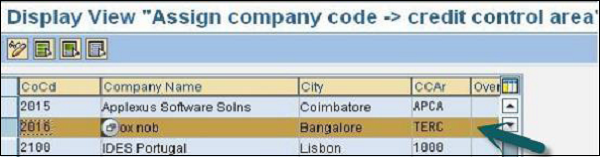

Присвоение балансовой единицы в зону кредитного контроля

SPRO → IMG → Структура предприятия → Присвоение → Финансовый учет → Присвоить балансовую единицу области контроля кредитования

Откроется новое окно, после чего вы можете установить автоматическую проверку кредита.

Определение кредитных групп

Перейти к: SPRO → IMG → Сбыт → Основные функции → Управление кредитами / Управление рисками → Определение кредитных групп

В системе SAP определены следующие кредитные группы: