В современном мире все оцифровано, что означает, что мы можем получить доступ или получить все услуги в цифровом формате через мобильные телефоны, компьютеры, планшеты и т. Д. Изобретение компьютеров и смартфонов оказало огромное влияние на финансовые услуги. Сегодня, используя компьютеры и мобильные телефоны, человек может получить доступ к своему банковскому счету, проверить реквизиты счета, перевести средства, внести наличные, пополнить счет, оплатить счета, забронировать билеты и т. Д. Кроме того, изобретение банкоматов сократило время, необходимое для снятия средств. деньги из банков. Цифровые сервисы помогают экономить время, предоставляя услуги в одно касание. Внедрение цифровых кошельков также оказало большое положительное влияние на финансовые услуги.

В этой теме мы подробно обсудим важность сбережений, важность банка, банковских продуктов, таких как счета, депозиты, кредиты, порядок открытия счета, банковские услуги через отделение банка, банкомат, интернет-банкинг, мобильный банкинг, мобильные кошельки, страховки и различные схемы, представленные премьер-министром Индии.

Зачем нужны сбережения?

Экономия — это процент дохода, который не расходуется на текущие расходы, а сохраняется для будущего использования. Будучи совершенно не осведомленным о будущих событиях, нужно быть готовым к любым непредсказуемым событиям. В таких сложных ситуациях наши сбережения будут очень полезными и полезными для нас.

Чрезвычайные

Чрезвычайные ситуации могут возникнуть в любое время, и у нас всегда должна быть резервная копия, чтобы справиться с такими ситуациями. Вот некоторые примеры чрезвычайных ситуаций из нашей повседневной жизни:

-

Личные и семейные проблемы со здоровьем.

-

Потери из-за внезапных стихийных бедствий, таких как наводнение, землетрясение или циклон и т. Д.

-

Потеря из-за кражи или любых других непредвиденных событий.

-

Внезапная финансовая помощь для друзей или родственников.

-

Незапланированные поездки или любые другие планы.

Личные и семейные проблемы со здоровьем.

Потери из-за внезапных стихийных бедствий, таких как наводнение, землетрясение или циклон и т. Д.

Потеря из-за кражи или любых других непредвиденных событий.

Внезапная финансовая помощь для друзей или родственников.

Незапланированные поездки или любые другие планы.

Будущие потребности

Немногие будущие потребности перечислены ниже —

Отставка

Основная цель сэкономить деньги для вашего выхода на пенсию. Чем раньше вы начнете копить на пенсию, тем меньше вам придется копить в будущем. Сбережения на пенсию делают вас самостоятельным и финансово безопасным.

Владеть собственностью

Каждый мечтает о владении домом. Хотя это не легкая задача, спасение с ранних стадий может помочь в реализации этой мечты.

Собственный собственный автомобиль

В сегодняшнем сценарии транспорт стал сложным в столичных городах. Чтобы исследовать места с легкостью и комфортом, человеку нужен автомобиль.

образование

Стоимость обучения стала бременем в наши дни, особенно для высших учебных заведений. Чтобы получить более высокие степени, нужно копить деньги.

Чтобы спасти долги и большие расходы

Мы должны начать экономить, чтобы справиться с большими расходами, как —

-

Покупка недвижимости: дом или земля

-

Покупка автомобилей

-

Покупка золота или дорогих украшений

-

Обработка чрезвычайных потребностей, таких как вопросы, связанные со здоровьем

-

Отправляясь в семейный тур

-

Столкновение со сложными ситуациями во время стихийных бедствий

Покупка недвижимости: дом или земля

Покупка автомобилей

Покупка золота или дорогих украшений

Обработка чрезвычайных потребностей, таких как вопросы, связанные со здоровьем

Отправляясь в семейный тур

Столкновение со сложными ситуациями во время стихийных бедствий

Недостатки хранения денег дома

Здесь мы перечислим некоторые недостатки сохранения наличных в домашних условиях —

небезопасный

Хранить наличные деньги дома небезопасно, так как есть вероятность кражи или грабежа.

Потеря возможности роста

Хранение наличных денег дома наносит огромный ущерб экономике страны, поскольку она не участвует в национальном росте.

-

Периодический депозит — он называется ежемесячным депозитом на определенный период времени, в течение которого проценты будут предоставляться банками их клиентам.

-

Фиксированный депозит — это основная сумма, депонированная клиентом в течение фиксированного периода времени, то есть года или двух.

-

В любой из схем, предусмотренных банками, будет прибыль.

-

Мы даже можем зарабатывать проценты или дивиденды, вкладывая наши деньги в сберегательный банковский счет.

Периодический депозит — он называется ежемесячным депозитом на определенный период времени, в течение которого проценты будут предоставляться банками их клиентам.

Фиксированный депозит — это основная сумма, депонированная клиентом в течение фиксированного периода времени, то есть года или двух.

В любой из схем, предусмотренных банками, будет прибыль.

Мы даже можем зарабатывать проценты или дивиденды, вкладывая наши деньги в сберегательный банковский счет.

Нет права на кредит

-

Человек должен иметь минимальный баланс на сберегательном счете, чтобы подать заявку на кредитные карты или кредиты.

-

Если мы экономим деньги дома, а не в банках, мы не можем воспользоваться кредитной возможностью, предоставляемой финансовыми учреждениями в трудные времена.

Человек должен иметь минимальный баланс на сберегательном счете, чтобы подать заявку на кредитные карты или кредиты.

Если мы экономим деньги дома, а не в банках, мы не можем воспользоваться кредитной возможностью, предоставляемой финансовыми учреждениями в трудные времена.

Зачем нужен банк?

Банк является официальным финансовым учреждением, которое принимает деньги от населения и предоставляет деньги населению.

Безопасные деньги, зарабатывать проценты, получать кредит

Банк функционирует различными способами. Немногие из них перечислены ниже —

Безопасные деньги

-

Банк помогает очень надежно экономить наши деньги.

-

Загружать все свои деньги дома небезопасно.

-

Вы можете потерять свои деньги в таких ситуациях, как пожар, наводнение или землетрясение

-

Чтобы избежать приведенных выше сценариев, нам нужен банк.

Банк помогает очень надежно экономить наши деньги.

Загружать все свои деньги дома небезопасно.

Вы можете потерять свои деньги в таких ситуациях, как пожар, наводнение или землетрясение

Чтобы избежать приведенных выше сценариев, нам нужен банк.

Зарабатывать проценты

Банки интересуют нас, если мы экономим деньги через RD и FD. В любой из предоставленных банком схем будет возможность роста наших денег.

Получить кредит

Банк предоставит несколько видов кредитов, если мы будем удовлетворять критериям, выданным банком, и предоставить все необходимые документы. Типы кредитов, предоставляемых банком:

-

Home Loan — ипотечный кредит — это деньги, предоставленные банками для покупки недвижимости с определенной процентной ставкой, которая выплачивается ежемесячно в качестве EMI.

-

Персональный кредит — Банки предоставляют вам персональные кредиты на брак, чрезвычайные ситуации и т. Д.

-

Драгоценный кредит — Банки предоставляют вам драгоценные займы, где вы закладываете свои драгоценности, чтобы получить кредит.

Home Loan — ипотечный кредит — это деньги, предоставленные банками для покупки недвижимости с определенной процентной ставкой, которая выплачивается ежемесячно в качестве EMI.

Персональный кредит — Банки предоставляют вам персональные кредиты на брак, чрезвычайные ситуации и т. Д.

Драгоценный кредит — Банки предоставляют вам драгоценные займы, где вы закладываете свои драгоценности, чтобы получить кредит.

Денежные переводы с использованием чека и чека

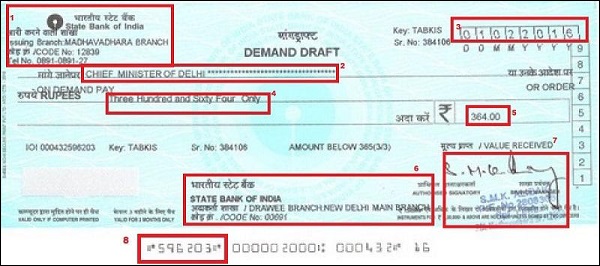

Денежный перевод определяется как перевод денег или средств из одного банка в другой, либо в тот же банк, либо в другой. Денежный перевод может быть осуществлен с использованием чека по требованию с помощью чека, платежного поручения, почтового перевода и т. Д. Чек с требованием или «DD» является популярным способом перевода денег, где большинство банков Индии используют его для эффективного перевода денег. Черновик заявки обычно выдается по требованию клиента, для оплаты счетов, а также для передачи имущества умершего законным наследникам и т. Д. Форма DD требует от клиента заполнения следующих реквизитов:

-

Тип необходимого инструмента.

-

Имя получателя.

-

Имя передатчика.

-

Общая сумма для перевода.

-

Банк или место, где будут переведены деньги.

-

Способ оплаты денег, т. Е. «Наличными» или «банковским счетом», с помощью которого вы будете платить деньги, т. Е. Наличными или дебетом на свой счет.

-

Вы должны отправить форму вместе с чеком или наличными.

Тип необходимого инструмента.

Имя получателя.

Имя передатчика.

Общая сумма для перевода.

Банк или место, где будут переведены деньги.

Способ оплаты денег, т. Е. «Наличными» или «банковским счетом», с помощью которого вы будете платить деньги, т. Е. Наличными или дебетом на свой счет.

Вы должны отправить форму вместе с чеком или наличными.

Избегайте риска чит фондов и сахукаров

Используя банки для экономии денег, мы можем избежать следующих рисков:

Чит Фонд

Чит-фонды — это местные органы, которые помогают экономить деньги. Он управляется одним или несколькими людьми из этой области. Чит-фонд основан исключительно на доверии. Присоединиться к чит-фонду легко, потому что для этого не нужно ничего, кроме документов. Если вы вносите деньги в чит-фонд, вы можете вынимать их в любое время. Вместо этого в банках вы должны дождаться завершения периода времени.

Риск экономии денег в чит-фондах или сахукарах

-

Чит-фонды не уполномочены сторонами вносить деньги.

-

Люди, которые управляют чит-фондами, могут свернуть свой чит-фонд, если захотят.

-

Есть вероятность потери или кражи денег.

-

Там нет безопасности или гарантии для денег, которые вы вносите в чит-фонды.

-

Есть вероятность, что управляющий фондом исчезнет с массовой суммой.

-

Участник может исчезнуть после победы в первой ставке.

Чит-фонды не уполномочены сторонами вносить деньги.

Люди, которые управляют чит-фондами, могут свернуть свой чит-фонд, если захотят.

Есть вероятность потери или кражи денег.

Там нет безопасности или гарантии для денег, которые вы вносите в чит-фонды.

Есть вероятность, что управляющий фондом исчезнет с массовой суммой.

Участник может исчезнуть после победы в первой ставке.

Банковские продукты

Мы будем изучать различные банковские продукты —

Счета

Соглашение с банком, в котором владелец счета может вносить и снимать деньги или сбережения по мере необходимости.

Типы счетов

Доступны три типа аккаунтов:

Персональный аккаунт

Учетная запись, которая представляет физическое или юридическое лицо, называется «Личный кабинет». Примеры: учетная запись г-на Рамы → учетная запись для физических лиц; Учетная запись Samsung → Учетная запись организации.

Реальный счет

Счет, представляющий материальные активы, то есть физически воспринимаемый, называется «Реальный счет». Примеры включают в себя: наличные деньги, товары, складские счета и т. Д.

Номинальный счет

Счет, который представляет расходы и доходы, называется «Номинальный счет». Примеры включают в себя: зарплата, потеря активов и т. Д.

депозит

Накопление денег в банке называется депозитами. Существует два вида вкладов: срочный и депозит до востребования. Срочный депозит определяется как деньги, депонированные на определенный период времени, которые не могут быть сняты до истечения времени.

-

Фиксированный депозит — основная сумма депонируется на фиксированный период, например, год или два года и т. Д.

-

Реинвестиционный депозит — проценты накапливаются ежеквартально и выплачиваются при наступлении срока погашения.

-

Периодический депозит — фиксированная сумма вносится через регулярные интервалы, например, месяц или квартал и т. Д.

Фиксированный депозит — основная сумма депонируется на фиксированный период, например, год или два года и т. Д.

Реинвестиционный депозит — проценты накапливаются ежеквартально и выплачиваются при наступлении срока погашения.

Периодический депозит — фиксированная сумма вносится через регулярные интервалы, например, месяц или квартал и т. Д.

Депозит до востребования — это схема, при которой клиент может снять деньги по требованию без предварительного уведомления банка. Депозит по требованию может или не может обеспечить интерес для клиента. Примеры депозитов до востребования включают текущий счет и сберегательный счет.

Типы займов и овердрафтов

Кредит называется фондом, предоставленным человеку, который пообещал, что он / она вернет деньги в течение определенного периода с процентами. Кредит подпадает под следующие категории.

Займ под залог — это заем, когда заемщик предоставляет в качестве обеспечения любые свои активы, такие как дом, земля, драгоценности или любые вещи. Финансовое учреждение имеет право продать их, если погашение не сделано вовремя.

Необеспеченный заем — это когда заемщик не предоставляет какие-либо вещи в качестве обеспечения в банк. Пример включает в себя равноправное кредитование, личные займы, кредитные долги и т. Д.

Кредит под спрос — это кредит, при котором человек занимает деньги по требованию. Это не фиксирует время возврата.

Образовательный кредит — это деньги, взятые в долг для поддержки образования. Ему / ей не нужно возвращать деньги во время учебы.

Персональный заем — это заем, который заимствован на основе личного интереса для брака, кругосветного путешествия, других расходов и т. Д.

Коммерческий кредит предоставляется организации в целях улучшения.

Перерасход

Овердрафт — это состояние, которое возникает, когда человек пытается снять деньги с нулевого баланса. Типы овердрафта включают в себя —

-

Обеспеченный овердрафт — безопасный овердрафт — это когда клиент передает свои активы банку в качестве обеспечения.

Обеспеченный овердрафт — безопасный овердрафт — это когда клиент передает свои активы банку в качестве обеспечения.

-

Необеспеченный овердрафт — Необеспеченный овердрафт — это тот, в котором клиент не передает какие-либо вещи в качестве обеспечения банку.

Необеспеченный овердрафт — Необеспеченный овердрафт — это тот, в котором клиент не передает какие-либо вещи в качестве обеспечения банку.

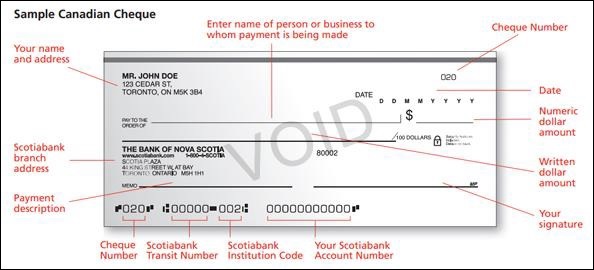

Заполнение чеков, чеков по требованию

Мы отдельно узнаем, как заполнять чеки и требовать черновики ниже —

Заполнение чека

Вы должны предоставить следующие данные при заполнении чека.

-

Напишите дату в правом верхнем углу вашего чека.

-

Напишите имя получателя, которому необходимо обналичить чек.

-

Напишите сумму как в цифрах, так и в словах.

-

Поставьте свою подпись в левом нижнем углу чека.

Напишите дату в правом верхнем углу вашего чека.

Напишите имя получателя, которому необходимо обналичить чек.

Напишите сумму как в цифрах, так и в словах.

Поставьте свою подпись в левом нижнем углу чека.

Заполнение чеков по требованию

Вы должны предоставить следующую информацию при заполнении черновика заявки.

-

Тип необходимого инструмента.

-

Имя получателя.

-

Имя передатчика.

-

Общая сумма для перевода.

-

Банк или место, где будут переведены деньги.

-

Режим транзакции, т. Е. «Наличными» или через «Банковский счет», в котором вы будете платить деньги, т. Е. Наличными или дебетом на свой счет.

-

Вы должны отправить форму вместе с чеком или наличными.

Тип необходимого инструмента.

Имя получателя.

Имя передатчика.

Общая сумма для перевода.

Банк или место, где будут переведены деньги.

Режим транзакции, т. Е. «Наличными» или через «Банковский счет», в котором вы будете платить деньги, т. Е. Наличными или дебетом на свой счет.

Вы должны отправить форму вместе с чеком или наличными.

Документы для открытия счетов

Для открытия счета в банке необходимы следующие документы —

Знай своего клиента (KYC)

Знай своего клиента — это процесс, в котором банки получают информацию о личности и адресе клиентов. Это практика, которую выполняют банки, когда вы открываете счет в этом банке. Банки регулярно обновляют данные своих клиентов. Процесс KYC помогает убедиться, что банковские услуги не используются не по назначению.

Удостоверение личности с фотографией, Доказательство адреса

RBI издает определенную норму, которой необходимо следовать при открытии счета. Одним из них является KYC во время открытия счета. Мы должны предоставить удостоверение личности и подтверждение адреса во время процесса KYC.

-

Подтверждение личности — процесс KYC принимает удостоверение личности избирателя, карту Aadhaar, водительские права, карту PAN, паспорт и т. Д. В качестве подтверждения личности.

-

Подтверждение адреса — в качестве подтверждения адреса принимаются карта рациона, договор аренды, газовая книжка, счет за телефон, удостоверение личности избирателя, карта Адхара и т. Д.

Подтверждение личности — процесс KYC принимает удостоверение личности избирателя, карту Aadhaar, водительские права, карту PAN, паспорт и т. Д. В качестве подтверждения личности.

Подтверждение адреса — в качестве подтверждения адреса принимаются карта рациона, договор аренды, газовая книжка, счет за телефон, удостоверение личности избирателя, карта Адхара и т. Д.

Индийская валюта

Индийская валюта выпускается «Резервным банком Индии». Индийская рупия является официальной валютой Индии. Слово «рупия» является производным от санскритского слова «рупья» (имеется в виду серебряная монета). Обозначается кодом «INR». У нас есть 10, 20, 50, 100, 200, 500, 2000 рупий и 1, 2, 5, 10 рупий.

Каналы доставки банковских услуг — I

В этом разделе мы познакомимся с различными каналами доставки банковских услуг —

Отделение банка и банкомат

Отделение банка является одним из самых простых и простых способов предоставления банковских услуг. В каждом районе есть один или несколько отделений банка, в зависимости от того, в каком пространстве области мы можем получить доступ к банковским услугам. Мы можем пойти в филиал физически и воспользоваться такими услугами, как внесение или снятие денег, обновление зарплаты, вывод пенсии и т. Д.

Банкомат уменьшил нагрузку на человека. Это один из самых дешевых источников банковского обслуживания 24/7. Это облегчает нам услугу снятия денег. У нас также есть автоматы для внесения наличных денег, машины для обновления книжек и т.д.

Банк Митра с Микро Банкоматом

Банк Митра также называется «Пункт обслуживания клиентов». Митра предоставляет такие услуги, как открытие счета, внесение наличных, снятие наличных, перевод средств и т. Д., А также является представителем мини-банка, который предоставляет услуги в сельской местности. Он особенно предоставляет услуги деревням, где нет отделений банка.

Точка продаж

Поддержка точек продаж (POS) для транзакций в реальном времени. Предположим, что если вы что-то покупаете в магазинах и решили использовать свою дебетовую карту, у потребителя будет POS-машина, на которой будет проведена ваша кредитная или дебетовая карта, чтобы вычесть сумму за покупку. Это обеспечивает безналичную транзакцию.

Каналы доставки банковских услуг — II

В этом разделе рассматриваются каналы доставки онлайн —

Интернет-банкинг

Интернет-банкинг помогает сэкономить ваше время, предоставляя такие цифровые услуги, как —

-

Перевести средства со своего счета на другой счет.

-

Проверьте данные своего банковского счета и выписки.

-

Произвести оплату счетов за коммунальные услуги и кредитные карты.

-

Открытие и продление срочного депозитного счета.

-

Пополнение и оплата ежедневных потребностей, таких как предоплата мобильного телефона / DTH, бронирование поездов или автобусных билетов и т. Д.

Перевести средства со своего счета на другой счет.

Проверьте данные своего банковского счета и выписки.

Произвести оплату счетов за коммунальные услуги и кредитные карты.

Открытие и продление срочного депозитного счета.

Пополнение и оплата ежедневных потребностей, таких как предоплата мобильного телефона / DTH, бронирование поездов или автобусных билетов и т. Д.

Национальный электронный перевод средств (NEFT)

National Electronic Fund Transfer — общенациональная система денежных переводов, разработанная и поддерживаемая RBI. Помогает переводить средства между клиентами банка по всей стране. Это было начато в 2005 году. NEFT следует за процессом пакетного перевода средств, который работает с 8.00 до 18.30 с понедельника по субботу, за исключением 2, 4 субботы и государственных праздников.

Валовой расчет в реальном времени (RTGS)

Валовой расчет в реальном времени (RTGS) — это электронная система денежных переводов в режиме реального времени между банками. В отличие от NEFT, который следует за пакетным процессом, RTGS помогает переводить средства в режиме реального времени и брутто. Расчет в реальном времени означает, что для перевода денег нет времени ожидания. Брутто относится к транзакции один к одному. Минимальная сумма для перевода через RTGS составляет 2 000 000 рупий. Помимо денег это помогает переводить ценные бумаги (торгуемый финансовый актив).

Услуги немедленной оплаты (IMPS)

Служба немедленных платежей (IMPS) была запущена в 2010 году. IMPS доступна 24/7 и даже в праздничные дни. IMPS управляется Национальной платежной корпорацией Индии. Он предлагает межбанковские электронные переводы средств и принимается практически всеми банками и финансовыми учреждениями.

страхование

Страхование — это соглашение о предоставлении финансовой организацией суммы компенсации за определенные потери, разрушения, недомогания или гибель в обмен на выплату указанной премии.

Необходимость страхования

Страхование является защитой от финансовых потерь и обеспечивает медицинскую помощь в случае серьезных заболеваний. Это обеспечивает безопасность и безопасность человеческой жизни, а также бизнеса. Он генерирует финансовые ресурсы, поощряет сбережения путем инвестирования регулярных премий и способствует экономическому росту за счет мобилизации внутренних сбережений. Страхование. Страхование ускоряет экономический рост, собирая и инвестируя средства в развитие промышленности. Страхование помогает получить кредит. Страхование помогает в экстренных случаях.

Страхование жизни и страхование жизни

В следующем разделе мы обсудим различные схемы страхования жизни и другие схемы.

Страхование жизни

Соглашение о выдаче финансовой организацией компенсации в случае смерти застрахованного лица в обмен на выплату указанной премии.

Необходимость страхования жизни

-

Чтобы предоставить наследникам финансовую поддержку после смерти человека.

-

Чтобы защитить свою семью и близких.

-

Чтобы погасить взятые вами долги.

-

Для поддержки неопределенности в жизни.

Чтобы предоставить наследникам финансовую поддержку после смерти человека.

Чтобы защитить свою семью и близких.

Чтобы погасить взятые вами долги.

Для поддержки неопределенности в жизни.

Страхование не жизни

Общее страхование или страхование не жизни спасает человека от неопределенности, потери, разрушения и ущерба, вызванного природными явлениями.

Необходимость страхования не жизни

-

Это обеспечивает спокойствие застрахованному лицу или деловому человеку.

-

Он заменяет потерянный доход, разрушенное имущество или поврежденные объекты.

Это обеспечивает спокойствие застрахованному лицу или деловому человеку.

Он заменяет потерянный доход, разрушенное имущество или поврежденные объекты.

Прадхан Мантри Джан-Дхан Йоджана (PMJDY)

Прадхан Мантри Джан-Дхан Йоджана (PMJDY) был учрежден премьер-министром Индии Нарендрой Моди 28 августа 2014 года. PMJDY — это национальная миссия по обеспечению финансовой доступности для обеспечения доступа к финансовым услугам, а именно к банковским / сберегательным и депозитным счетам, денежным переводам, Кредит, страховка и пенсия в доступной форме. Счет можно открыть в любом отделении банка или в отделении Business Correspondent. Счета PMJDY открываются с нулевым балансом. Однако, если владелец счета желает получить чековую книжку, он / она должен будет выполнить критерии минимального баланса.

Преимущества PMJDY

-

Проценты по депозиту

-

Страхование от несчастного случая рупий. 1,00 лакх

-

Минимальный баланс не требуется

-

Страхование жизни от 30 000 рупий / —

-

Легкий перевод денег по всей Индии

-

Бенефициары государственных схем получат прямой перевод пособий на эти счета.

-

После удовлетворительного функционирования счета в течение 6 месяцев будет разрешено использование овердрафта.

-

Доступ к пенсии, страховым продуктам

-

Страховое покрытие от несчастного случая, дебетовая карта погашения должны использоваться не реже одного раза в 45 дней.

-

Услуга овердрафта до 5000 рупий / — доступна только в одном счете на домохозяйство, предпочтительно на домохозяйку.

Проценты по депозиту

Страхование от несчастного случая рупий. 1,00 лакх

Минимальный баланс не требуется

Страхование жизни от 30 000 рупий / —

Легкий перевод денег по всей Индии

Бенефициары государственных схем получат прямой перевод пособий на эти счета.

После удовлетворительного функционирования счета в течение 6 месяцев будет разрешено использование овердрафта.

Доступ к пенсии, страховым продуктам

Страховое покрытие от несчастного случая, дебетовая карта погашения должны использоваться не реже одного раза в 45 дней.

Услуга овердрафта до 5000 рупий / — доступна только в одном счете на домохозяйство, предпочтительно на домохозяйку.

Схемы социального обеспечения

Есть много программ социального обеспечения, запущенных премьер-министром «Нарендра Моди». Некоторые важные схемы подробно описаны ниже.

Прадхан Мантри Суракша Бима Йоджана (PMSBY)

Схема предлагает предоставить вам или вашей семье покрытие в размере до рупий. 2 лакха в случае несчастного случая, приведшего к смерти или инвалидности застрахованного. В случае смерти или полной инвалидности вы или ваша семья получите рупий. 2 лакха, а в случае частичной нетрудоспособности вы получите 1 рупию. Полная инвалидность означает потерю обоих глаз, обеих ног, обеих рук, тогда как частичная инвалидность означает потерю одного глаза, ноги или руки.

Возраст застрахованного — владельцы сберегательного счета в возрасте от 18 до 70 лет имеют право подать заявку на эту схему. Люди в возрасте более 70 лет не смогут получить преимущества этой схемы.

Премиум сумма — это стоит вам только рупий. 12 в ежегодных страховых взносах за случайную смерть или инвалидность покрытия рупий. 2 лакха по этой схеме. Это получается просто Re. 1 / месяц, что является чрезвычайно низким. Опять же, ваш возраст не имеет ничего общего с премией, выплачиваемой за ваше страховое покрытие по этой схеме, поскольку премия установлена в рупиях. 12 для покрытия рупий. 2 лакха

Период страхования. Вы будете застрахованы в течение одного года с 1 июня 2015 года по 31 мая 2016 года. В следующем году период покрытия рисков будет оставаться с 1 июня по 31 мая.

Администраторы PMSBY — Схема будет предлагаться / администрироваться многими общими страховыми компаниями, как в государственном, так и в частном секторе. Участвующие банки могут свободно привлекать любую такую общую страховую компанию для реализации схемы для своих подписчиков. Национальная страховая компания с ограниченной ответственностью, Восточная страховая компания с ограниченной ответственностью и ICICI Lombard являются одними из компаний, которые будут предлагать эту схему.

Средство автоматического дебетования — Вы должны будете дать согласие на автоматический дебет рупий. 12 как годовая премия с любого из ваших банковских счетов на момент регистрации по этой схеме. Это премия рупий. 12 будет списываться с вашего счета в сберегательном банке через систему автоматического дебетования каждый год в период с 25 мая по 1 июня.

Прадхан Мантри Дживан Джиоти Бима Йоджана (PMJJBY)

Pradhan Mantri Jeevan Jyoti Bima Yojana (PMJJBY) — это страховое покрытие «Страхование жизни», осуществляемое правительством Индии. Ниже приведены особенности этой схемы страхования жизни —

Возраст застрахованного. Владельцы банковского счета в возрасте от 18 до 50 лет имеют право подать заявку в этой схеме. Таким образом, если вы старше 50 лет, вы не имеете права участвовать в этой схеме. Но после регистрации вы можете продолжать эту схему, пока не достигнете возраста 55 лет.

Премиальная сумма — меньше, чем Re. 1 день или годовая премия в рупиях 330 — это то, что вам нужно заплатить, чтобы получить пожизненное покрытие рупий. 2 лакха Независимо от вашего возраста, премия устанавливается в рупиях. 330 за страховку жизни рупий 2 лакха Это ежегодная премия рупий. 330 было исправлено в течение первых трех лет с 1 июня 2015 года по 31 мая 2018 года, после чего оно будет вновь рассмотрено на основании ежегодных требований страховщиков.

Период страхования — с 1 июня 2015 года по 31 мая 2016 года — это период, в течение которого данная схема будет покрывать все виды рисков для вашей жизни в первый год работы. В следующем году также период покрытия рисков будет с 1 июня по 31 мая.

Auto Debit Facility — Годовая премия в рупиях. 330 будет списано с вашего счета в сберегательном банке с помощью функции автоматического дебетования. Вы должны будете дать свое согласие на автоматическое списание страховых взносов с любого из ваших банковских счетов во время регистрации в этой схеме.

Пансионат Атал Йохана (APY)

Правительство Индии обеспокоено сохранением доходов работающих пожилых людей в старости и направлено на то, чтобы поощрять и давать им возможность накопить средства для выхода на пенсию. Для устранения рисков продолжительности жизни среди работников неорганизованного сектора и поощрения работников неорганизованного сектора к добровольным сбережениям на пенсию правительство Индии объявило о новой схеме под названием «Atal Pension Yojana (APY)» в бюджете на 2015–2016 годы. APY ориентирована на всех граждан в неорганизованном секторе. Схема администрируется Управлением по регулированию и развитию Пенсионного фонда (PFRDA) через архитектуру NPS.

Право на участие в программе APY — Atal Pension Yojana (APY) открыта для всех владельцев банковских счетов, которые не являются участниками какой-либо обязательной системы социального обеспечения.

Возраст вступления и период вклада — минимальный возраст вступления в APY составляет 18 лет, а максимальный возраст — 40 лет. Нужно внести свой вклад, пока он / она не достигнет 60-летнего возраста.

Регистрационные агентства — Все точки присутствия (поставщики услуг) и агрегаторы по схеме Swavalamban будут регистрировать подписчиков через установку Национальной пенсионной системы.

Если человек присоединился к Atal Pension Yojna в 35 лет, он будет делать взносы до 60 лет, то есть до 25 лет. Если он хочет ежемесячную пенсию рупий. 1000 он внесет рупий. 181 месяц. После его смерти его жена получит рупий. 1000 в месяц и после ее смерти номинанты получат 1,7 лакха. Если он хочет ежемесячную пенсию в размере 3000 рупий, он внесет взнос. 543 в месяц. После его смерти его жена получит рупий. 3000 в месяц и после смерти номинанты получат 5,1 лакха.

Прадхан Мантри Мудра Йоджана (PMMY)

Премьер-министр Нарендра Моди открыл 8 апреля 2015 года банк «Агентство по развитию и рефинансированию микроюнитов» (MUDRA) с корпусом в рупиях. 20 000 крор и кредитный корпус рупий. 3000 крор. Начало было выполнением объявления, сделанного ранее министром финансов г-ном Аруном Джейтли в его речи по бюджету на 15-16 ФГ.

Цели PMMY

-

Регулирование кредитора и заемщика микрофинансирования и обеспечение стабильности системы микрофинансирования посредством регулирования и всестороннего участия.

-

Предоставить финансовую и кредитную поддержку микрофинансовым организациям (МФО) и учреждениям, которые предоставляют кредиты малому бизнесу, предприятиям розничной торговли, группам самопомощи и частным лицам.

-

Зарегистрируйте все МФО и впервые внедрите систему оценки эффективности и аккредитации. Это поможет заемщикам последней мили финансов оценить и приблизиться к МФО, которая лучше отвечает их требованиям и чей прошлый опыт наиболее удовлетворителен. Это также представит элемент конкурентоспособности среди МФО. Конечным бенефициаром будет заемщик.

-

Предоставить структурированные руководящие указания для заемщиков, которым необходимо следовать, чтобы избежать банкротства или своевременно предпринять корректирующие шаги. MUDRA поможет в определении руководящих принципов или приемлемых процедур, которым должны следовать кредиторы, чтобы вернуть деньги в случае дефолта.

-

Разработайте стандартизированные соглашения, которые в будущем станут основой бизнеса последней мили.

-

Предложите схему гарантирования кредита, чтобы обеспечить гарантию по кредитам, которые предлагаются микробизнесу.

-

Внедрить соответствующие технологии, чтобы помочь в процессе эффективного кредитования, заимствования и мониторинга распределенного капитала.

-

Создайте подходящую структуру под руководством Прадхана Мантри Мудры Йоджаны для разработки эффективной системы предоставления кредитов последней мили для малого и микро бизнеса.

Регулирование кредитора и заемщика микрофинансирования и обеспечение стабильности системы микрофинансирования посредством регулирования и всестороннего участия.

Предоставить финансовую и кредитную поддержку микрофинансовым организациям (МФО) и учреждениям, которые предоставляют кредиты малому бизнесу, предприятиям розничной торговли, группам самопомощи и частным лицам.

Зарегистрируйте все МФО и впервые внедрите систему оценки эффективности и аккредитации. Это поможет заемщикам последней мили финансов оценить и приблизиться к МФО, которая лучше отвечает их требованиям и чей прошлый опыт наиболее удовлетворителен. Это также представит элемент конкурентоспособности среди МФО. Конечным бенефициаром будет заемщик.

Предоставить структурированные руководящие указания для заемщиков, которым необходимо следовать, чтобы избежать банкротства или своевременно предпринять корректирующие шаги. MUDRA поможет в определении руководящих принципов или приемлемых процедур, которым должны следовать кредиторы, чтобы вернуть деньги в случае дефолта.

Разработайте стандартизированные соглашения, которые в будущем станут основой бизнеса последней мили.

Предложите схему гарантирования кредита, чтобы обеспечить гарантию по кредитам, которые предлагаются микробизнесу.

Внедрить соответствующие технологии, чтобы помочь в процессе эффективного кредитования, заимствования и мониторинга распределенного капитала.

Создайте подходящую структуру под руководством Прадхана Мантри Мудры Йоджаны для разработки эффективной системы предоставления кредитов последней мили для малого и микро бизнеса.

Национальная пенсионная схема

Национальная пенсионная система является добровольной пенсионной системой с установленными взносами. NPS управляется и регулируется Управлением по регулированию и развитию Пенсионного фонда (PFRDA). NPS — самая экономичная пенсионная схема для граждан Индии в возрасте от 18 до 60 лет. Чем больше вложенных денег, тем больше накопленная пенсия. Гражданин Индии, будь то резидент или нерезидент, может воспользоваться услугами NPS. NPS применяется к работникам центрального правительства, государственным служащим, корпоративным, частным лицам, работникам неорганизованного сектора — Swavalamban Yojana. NPS помогает защитить ваше будущее и получить налоговые льготы.

Компоненты национальной пенсионной системы

Точка присутствия (POP) — авторизованные филиалы POP, называемые поставщиками услуг точки присутствия (POP-SP), действуют как точки сбора и предоставляют ряд услуг для клиентов абонентам NPS.

Центральное агентство по ведению записей (CRA) — обеспечивает функции учета, администрирования и обслуживания клиентов для всех абонентов NPS.

Пенсионные фонды (PFs) / Управляющие пенсионными фондами (PFM) — Шесть пенсионных фондов (PFs), назначенных PFRDA, будут управлять вашими пенсионными накоплениями в рамках NPS.

Попечительский банк — Попечительский банк, назначенный в рамках NPS, должен содействовать переводу средств между различными субъектами системы NPS.

Поставщики аннуитетных услуг (ASP) — ASP будут отвечать за выплату регулярной ежемесячной пенсии после выхода из NPS.

NPS Trust — траст, назначенный в соответствии с Законом об индейских трастах 1882 года, отвечает за заботу о средствах в рамках NPS в наилучших интересах подписчиков.

Управление по регулированию и развитию пенсионных фондов (PFRDA) — автономный орган, созданный правительством Индии для развития и регулирования пенсионного рынка в Индии.

Схема Фонда государственного обеспечения (PPF)

Public Provident Fund (PPF) — это 15-летняя инвестиционная схема, запущенная правительством Индии для осуществления инвестиций, освобожденных от уплаты налогов. Он был введен Национальным институтом сбережений Министерства финансов в 1968 году. Минимальный годовой депозит в рупиях. 500 требуется, чтобы открыть и поддерживать счет PPF. Это обеспечивает 7,9%. Кредитная линия доступна в учетной записи PPF.

Банк на свой мобильный

Мобильный телефон играет важную роль в повседневной деятельности. Мы можем получить доступ к услугам, предоставляемым банком через мобильный телефон.

Мобильный банкинг

Мобильный банкинг — это средство, предоставляемое всеми банками для облегчения работы клиентов. Используя мобильное приложение, мы можем выполнять следующие действия.

-

Перевести средства со своего счета на другой счет.

-

Проверьте данные своего банковского счета.

-

Произвести оплату счетов за коммунальные услуги и кредитные карты.

-

Открытие и продление срочного депозитного счета.

-

Пополнение предоплаченного мобильного / DTH.

Перевести средства со своего счета на другой счет.

Проверьте данные своего банковского счета.

Произвести оплату счетов за коммунальные услуги и кредитные карты.

Открытие и продление срочного депозитного счета.

Пополнение предоплаченного мобильного / DTH.

Мобильные кошельки

Мобильный кошелек — это виртуальный кошелек, в котором хранится информация о вашей кредитной или дебетовой карте. Вместо того, чтобы физически носить карту, мы можем использовать мобильное устройство. Мобильный кошелек также помогает хранить водительские права, номер социального страхования, информационные карточки о здоровье, карты лояльности, ключи от отелей и билеты на автобус или поезд.

Резюме

Из этой темы мы получили подробные знания о важности экономии; важность банка, банковских продуктов, таких как счета, депозиты, кредиты; Процедура открытия счета, банковские услуги, банкомат, интернет-банкинг, мобильный банкинг, мобильный кошелек, страхование и различные схемы, введенные премьер-министром Индии.